开出转账支票(转账支票支付会计分录怎么写?)

1.转账支票支付会计分录怎么写?

1、支票的会计分录:借就是财务费用-手续费,贷就是银行存款。

2、收到转账支票的会计分录:借就是银行存款,贷就是其他应收款/应收账款/其他应付款/预收账款。

3、付出转账支票的会计分录:借就是应付帐款/预付帐款/费用类相关科目,贷就是银行存款。

办理流程:

1、出票:客户根据本单位的情况,签发转账支票,并加盖预留银行印鉴。

2、交付票据:出票客户将票据交给收款人(也可直接到开户银行办理付款手续)。

3、票据流通使用:收款人或持票人根据交易需要,将转账支票背书转让。

扩展资料

注意事项:

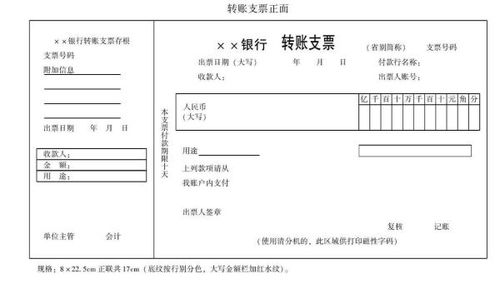

(1)支票正面不能有涂改痕迹,否则本支票作废。

(2)受票人如果发现支票填写不全,可以补记,但不能涂改。

(3)支票的有效期为10天,日期首尾算一天。节假日顺延。

(4)支票见票即付,不记名。(丢了支票尤其是现金支票可能就是票面金额数目的钱丢了,银行不承担责任。现金支票一般要素填写齐全,假如支票未被冒领,在开户银行挂失;转帐支票假如支票要素填写齐全,在开户银行挂失,假如要素填写不齐,到票据交换中心挂失。)

(5)出票单位现金支票背面有印章盖模糊了,可把模糊印章打叉,重新再盖一次。

参考资料来源:百度百科-转账支票

2.转账支票属于那个会计科目啊!

转账支票属于银行存款科目。

转账支票是出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据,在银行开立存款账户的单位和个人客户,用于同城交易的各种款项,均可签发转账支票,委托开户银行办理付款手续。转账支票只能用于转账。

转账支票上的用途一般填写货款、转款、借款、办公费等,转账支票没有具体规定,按真实用途填写就可以。1、如果是付出去支票存根的会计分录如下:借:应付账款(或预付帐款或费用类相关科目)贷:银行存款2、如果是存入银行的转账支票的会计分录如下:借:银行存款贷:应收账款(或预收账款等)扩展资料:转账支票的核算方法:1、为了计算和反映企业在银行或其他金融机构的各种存款,企业会计制度规定必须建立“银行存款”账户。

大学生账户的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额和期末企业存款余额。企业应当严格按照本制度的规定进行会计核算和管理。

企业应当将资金存入银行或者其他金融机构,借记“银行存款”、贷记“现金”等有关账户;提取或支付存款时,借记“现金”及其他有关账户,贷记“银行存款”账户。2、《银行存款日记账》应当根据开户银行、其他金融机构、存款种类等另行设置。

出纳按收付款凭证和业务发展的先后顺序对每笔交易进行登记,每天结束结清余额。银行存款日记账应定期与银行对账单核对,每月至少一次。

在月末,如果企业账面余额与银行对账单余额有差异,必须逐一查明原因并进行处理。每月编制《银行存款余额调整表》,使调整一致。

参考资料:百度百科-转账支票参考资料: 百度百科-银行存款。

3.转账支票支付会计分录

一、开出转账支票支付相关款项时,会计2113分录为

借:有关科目

贷:银行存款

二、说明

1、支票是指出票人签发的、委托办理支5261票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据。其中支票上印有“转账”字样的为转账支票,转账支票只能用于转账。

2、从4102上述支票的概念可知,出票人签发(开出)转账支票,就意味着委托其开户1653银行见票时按票面金额从其银行账户中无条件支付给收款方,因此要作减少“银行存款”处理,记入“银行存款”账户的贷方。

3、对应借方科目要看支付款项的用途,如为版购买原材料、商品等,借记有关存货权科目;如为归还欠款,应借记“应付账款”科目;如上缴税费,则借记“应交税费”科目等等。

4.转账支票怎么分录

1、支票的会计分录:

借:财务费用-手续费,

贷:银行存款。

2、收到转账支票的会计分录:

借:银行存款,

贷:其他应收款/应收账款/其他应付款/预收账款。

3、付出转账支票的会计分录:

借:应付账款/预付帐款/费用类相关科目,

贷:银行存款。

扩展资料

注意事项:

(1)支票正面不能有涂改痕迹,否则本支票作废。

(2)受票人如果发现支票填写不全,可以补记,但不能涂改。

(3)支票的有效期为10天,日期首尾算一天。节假日顺延。

(4)支票见票即付,不记名。(丢了支票尤其是现金支票可能就是票面金额数目的钱丢了,银行不承担责任。现金支票一般要素填写齐全,假如支票未被冒领,在开户银行挂失;转帐支票假如支票要素填写齐全,在开户银行挂失,假如要素填写不齐,到票据交换中心挂失。)

参考资料来源:搜狗百科-银行存款

参考资料来源:搜狗百科-转账支票

5.转账支票用哪个会计科目表示

1、转账支票在会计里用银行存款科目;

2、支票是出票人签发的,2113委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据;

3、银行存款科目的结算方式有:银行汇票、商业汇票、银行本票和支票等。

一般分录如下:

1、购买转账支票时

借:财务费用

贷:银行存款

2、收5261到客户销货款的转账支票入公司账时

借:银行存款

贷:应收账款等

3、用支票支付购货款时

借:应付账款

贷:银行存款

扩展资料

会计科目是对会计要素对象的4102具体内1653容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的内发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就容有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。