计划部费用入什么(采购部业务部计划部的工资费用各该入什么?)

1.采购部业务部计划部的工资费用各该入什么会计科目?

出纳工作,是财会工作的一个重要组成部分,从总的方面来讲,其职能可概括为收付、反映、监督、管理四个方面。

(1)收付职能。出纳的最基本职能是收付职能。

企业经营活动少不了货物价款的收付、往来款项的收付,也少不了各种有价证券以及金融业务往来的办理。 这些业务往来的现金、票据和金融证券的收付和办理,以及银行存款收付业务的办理,都必须经过出纳人员之手。

(2)反映职能。出纳要利用统一的货币计量单位,通过其特有的现金与银行存款日记账、有价证券的各种明细分类账,对本单位的货币资金和有价证券进行详细地记录与核算,以便为经济管理和投资决策提供所需的完整、系统的经济信息。

因此,反映职能是出纳工作的主要职能之一。 (3)监督职能。

出纳要对企业的各种经济业务,特别是货币资金收付业务的合法性、合理性和有效性进行全过程的监督。 (4)管理职能。

出纳还有一个重要的职能是管理职能。对货币资金与有价证券进行保管,对银行存款和各种票据进行管理,对企业资金使用效益进行分析研究,为企业投资决策提供金融信息,甚至直接参与企业的方案评估、投资效益预测分析等都是出纳的职责所在。

2.帮忙:采购部业务部计划部的工资费用各该入什么会计科目?

出纳工作,是财会工作的一个重要组成部分,从总的方面来讲,其职能可概括为收付、反映、监督、管理四个方面。

(1)收付职能。出纳的最基本职能是收付职能。

企业经营活动少不了货物价款的收付、往来款项的收付,也少不了各种有价证券以及金融业务往来的办理。这些业务往来的现金、票据和金融证券的收付和办理,以及银行存款收付业务的办理,都必须经过出纳人员之手。

(2)反映职能。出纳要利用统一的货币计量单位,通过其特有的现金与银行存款日记账、有价证券的各种明细分类账,对本单位的货币资金和有价证券进行详细地记录与核算,以便为经济管理和投资决策提供所需的完整、系统的经济信息。

因此,反映职能是出纳工作的主要职能之一。(3)监督职能。

出纳要对企业的各种经济业务,特别是货币资金收付业务的合法性、合理性和有效性进行全过程的监督。(4)管理职能。

出纳还有一个重要的职能是管理职能。对货币资金与有价证券进行保管,对银行存款和各种票据进行管理,对企业资金使用效益进行分析研究,为企业投资决策提供金融信息,甚至直接参与企业的方案评估、投资效益预测分析等都是出纳的职责所在。

3.请问规划设计费怎么入账,进入什么科目?

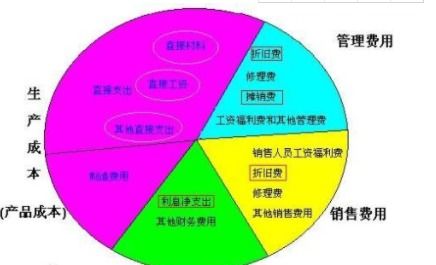

规划设计费属于企业管理费用范围。

因此,应记入:管理费用科目。 企业管理费用是指企业行政管理部门为管理组织经营活动而发生的各项费用,包括公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、绿化费、税金、土地使用费、土地损失补偿费、技术转让费、技术开发费、无形资产摊销、开办费摊销、业务招待费,坏账损失,存货盘亏、毁损和报废(减盘盈)损失,以及其他管理费用。

企业管理费包含的科目: (1)企业管理部门及职工方面的费用 ①公司经费:指直接在企业行政管理部门发生的行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等。 ②工会经费:指按职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。

③职工教育经费:指按职工工资总额的15%计提,用于职工培训、学习的费用。 ④劳动保险费:指企业支付离退休职工的退休金(包括按规定交纳地方统筹退休金)、价格补贴、医药费(包括支付离退体人员参加医疗保险的费用)、异地安家费、职工退职金、6个月以上病假人员工资、职工死亡丧葬补助费、抚恤费、按规定支付给离休人员的其他费用。

⑤待业保险费:指企业按规定交纳的待业保险基金。 (2)用于企业直接管理之外的费用 ①董事会费:指企业董事会或最高权力机构及其成员为执行职权而发生的各项费用,包括成员津贴、差旅费、会议费等。

②咨询费:指企业向有关咨询机构进行生产技术经营管理咨询所支付的费用或支付企业经济顾问、法律顾问、技术顾问的费用。 ③聘请中介机构费:指企业聘请会计师事务所进行查账、验资、资产评估、清账等发生的费用。

④诉讼费:指企业向法院起诉或应诉而支付的费用。 ⑤税金:格企业按规定交纳的房产税、车船使用税、土地使用税、印花税等。

⑥矿产资源补偿费:指企业在中华人民共和国领域和其他管辖海域开采矿产资源,按照主营业务收入的一定比例缴纳的矿产资源补偿费。 (3)提供生产技术条件的费用 ①排污费:指企业根据环保部门的规定交纳的排污费用。

②绿化费:指企业区域内零星绿化费用。 ③技术转让费:指企业使用非专利技术而支付的费用。

④研究与开发费:指企业开发新产品、新技术所发生的新产品设计费、工艺规程制定资、设备调试费、原材料和半成品的试验认技术图书资料费、未纳入国家计划的中间试验费、研究人员的工资、研究设备的折旧、与新产品、新技术研究有关的其他经费、委托其他单位进行的科研试制的费用以及试制失败损失等。 ⑤无形资产摊销:指企业分期摊销的无形资产价值。

包括专利权、商标权、著作权、土地使用权、非专利技术和商誉等的摊销。 ⑥长期待摊费用摊销:指企业对分摊期限在一年以上的各项费用在费用项目的受益期限内分期平均摊销,包括按大修理间隔期平均摊销的固定资产大修理支出、在租赁期限与租赁资产尚可使用年限两者就短的期限内平均摊销的租入固定资产改良支出以及在受益期内平均摊销的其他长期待摊费用的摊销。

(4)购销业务的应酬费 其中主要指业务招待费,即企业为业务经营的合理需要而支付的费用,这些费用应据实列入管理费用。 (5)损失或准备的预留费用 ①坏账准备:指企业按应收款项的一定比例计提的坏账准备。

②存货跌价准备:指企业按存货的期末可变现净值低于其成本的差额计提的存货跌价准备。 ③存货盘亏和盘盈:指企业存货盘点的盈亏、盘盈净额,但不包括应计入营业外支出的存货损失。

(6)其他费用其他管理费用 这里指不包括在以上各项之内又应列入管理费用的费用。

4.生产计划部的经理的工资计入哪个科目

生产车间管理人员工资属成本类,记入“制造费用”会计科目,厂部管理人员的工资归属费用类,“管理费用”会计科目。

制造费用是企业为生产产品和提供劳务而发生的各项间接成本。企业应当根据制造费用的性质,合理地选择制造费用分配方法。制造费用归集类别包括:间接材料费、间接人工费用、折旧费、低值易耗品和其他支出。

管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。具体项目包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

5.计划成本核算下哪些科目按计划成本入账哪些不按

根据企业计划成本的核算范围,如原材料按计划成本核算,涉及的科目有“原材料”、“材料采购”“材料成本差异”。

简单说,原材料按计划成本的核算分两步来完成。

第一步分解,将实际成本分解为计划成本和材料成本差异。

第二步还原,将计划成本还原为实际成本。

具体的分录如下所示:

(1)采购

借:材料采购(实际成本)

贷:银行存款

(2)验收入库

借:原材料(计划成本)

贷:材料采购(计划成本)

注意:原材料验收入库时是用计划成本核算的。

(3)结转验收入库形成的差异

①计划成本大于实际成本

这种情况下实际成本小于计划成本,就为公司节约了成本,计划成本减去实际成本的差额我们称之为节约差。

这时就需要介入材料成本差异账户来进行调整。

会计分录如下所示:

借:材料采购

贷:材料成本差异

②计划成本小于实际成本

这种情况下实际成本要大于计划成本,那么公司的成本就会超支了,实际成本减去计划成本的差额我们称之为超支差。运用材料成本差异账户来进行调整,

会计分录如下:

借:材料成本差异

贷:材料采购

(4)发出原材料

借:生产成本等(计划成本)

贷:原材料(计划成本)

(5)期末结转发出材料负担的差异额

①结转应负担的节约差

借:材料成本差异

贷:生产成本

②结转应负担的超支差

借:生产成本

贷:材料成本差异

发出材料计划成本应负担的差异额=发出材料的计划成本*差异率

总结:

第一,采购时,按实际成本付款,计入“材料采购”账户借方;

第二,验收入库时,按计划成本计入“原材料”账户借方,“材料采购”账户贷方;

第三,期末结转,验收入库材料形成的材料成本差异超支差计入“材料成本差异”的借方,节约差计入“材料成本差异”的贷方;

第四,平时发出材料时,一律用计划成本;

第五,期末,计算材料成本差异率,结转发出材料应负担的差异额。

材料成本差异率=(期初材料成本差异+本期购入材料的成本差异额)/(期初材料的计划成本+本期购入材料的计划成本)*100%

发出材料应负担的差异额=发出材料的计划成本*材料成本差异率