资产负债表里(资产负债表中资产类科目有哪些?)

1.资产负债表中资产类科目有哪些?

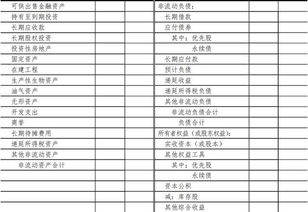

在资产负债表中,企业2113通常按资产、负债、所5261有者权益分类分4102项反映。也就是说,资产按流动性大小进行列示,1653具体分为流动资产、长期投资、固定资产、无形资产及其他资产;负债也按流动性大小进行列示,具体分为流动负债、长期负债等;所有者权益则按实收资本、资本公积、盈余公积、未分配利润等项目分项列示。银行、保险公司和非银行金融机构由于在经营内容上不同于一般的工商企业,导致其资产、负债、所有者权益的构成项目也不同于一般的工商企业,具有特殊性。但是,在资产负债表上列示时,对于资产而言,通常也按流动性大小进行列示,具体分为流动资产、长期投资、固定资产、无形资产及其他资产;对于负债而言,也按流动性大小列示,具体分为流动负债、长期负债等;对于所有者权益而言,也是按实收资本、资本公积、盈余公积、未分配利润等项目分项列示。

资产资产负债表中的资产反映由过去的交易、事项形成并由企业在某一特定日期所拥有或控制的、预期会给企业带来经济利益的资源。资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。流动资产是预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产,或者自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。资产负债表中列示的流动资产项目通常包括:货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货和一年内到期的非流动资产等。非流动资产是流动资产以外的资产。

2.资产负债表项目和会计科目对应

资产负债表就是按照总帐科目余额填列的

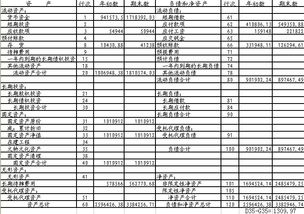

货币资金:现金、银行存款、其他货币资金

存货:原材料、产成品、生产成本(再产品)

应交税金:增值税、营业税、城建税

其他应交款:教育费附加、地方教育费

未分配利润:本年利润、利润分配等等

资产负债表根据总帐期末余额填列 ,有什么科目就填什么。按表要求填,特殊的提示一下

货币资金是现金余额加银行存款余额。 存货是原材料余额加产成品余额

累计折旧余额放在固定资产下面。

流动资产+固定资产=资产总计

右面是负债帐的余额,如果应交税金是借方余额就用负号表示 有贷款在长短期借款中反映。

损益类 未分配利润(未分配利润余额+本年利润余额)如亏损用负号表示

资产=负债+所有者权益

3.关于资产负债表中的几个会计科目如何填

(1)货币资金=现金+银行存款+其他货币资金=380+65000+1220=66600 应收账款 、应付账款、预收帐款预付账款是根据明细账来填资产负债表,与总帐无关 (会计基础教材203页)(2)应收帐款=应收账款明细账的借方+预收账款明细账的借方-坏账准备=41400+3000-500=43900 (3)预付账款=预付账款明细账的借方+应付账款明细账的借方=0+8100 (4)存货=原材料+库存商品+-材料成本差异 =27400+41500—1900材料成本差异(贷方余额)=67000(5)流动资产合计=上边的(1)+(2)+(3)+(4)+3000 (补充资料1长期待摊费用中含将于半年内摊销的金额3 000元)=188600(6)固定资产=324500—14500(累计折旧))=310000 (固定资产清理应为资产负债表里单独一个项目,不能被固定资产减的,贷方余额要以负号填列)(7)非流动资产=(6)+39300(长期待摊费用)—3000(补充资料1)=341300(8)资产=(5)+(7)=529900(9)应付账款=应付账款明细账的贷方+预付账款明细账的贷方=39500+0(10)预收=预收账款明细账的贷方+应收账款明细账的贷方=7200+5000=12200(11)=(9)+(10)+50000(补充资料2长期借款期末余额中将于一年到期归还的长期借款数为50 000元)=101700(12)=118000—50000(补充资料2)=68000 (13)=(11)+(12)169700(14)=300000+1500+8700+50000=360200 (15)=(13)+(14)=529900。