应用指南(企业会计准则应用指南有那位大侠知道应用指南具体科目怎么变吗?)

1.企业会计准则应用指南有那位大侠知道应用指南具体科目怎么变吗?

新会计准则下会计科目变化 1.“现金”科目变为“库存现金”科目。

2.新准则取消了“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。 3.新准则取消了“应收补贴款”科目,并入“其他应收款”科目核算。

4.“物资采购”科目变为“材料采购”科目。 5.“包装物”科目和“低值易耗品”合并为“周转材料”科目。

6.新准则取消了“长期债权投资”科目,而重分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目。 (教材第六章金融资产) 7.新准则增设了“投资性房地产”科目,核算为赚取租金或资本增值,或两者兼有而持有的房地产。

(教材第五章投资性房地产) 8.新准则设置了“长期应收款”和“未实现融资收益”科目。企业采用递延方式分期收款、实质上具有融资性质的经营活动,已满足收入确认条件的,应按应收合同或协议余款借记“长期应收款”科目,按其公允价值贷记“主营业务收入”等科目,按差额贷记“未实现融资收益”科目。

9.新准则设置了“长期股权投资”科目,但其核算内容和核算方法与原制度相比有所变化。 10.新准则增设了“累计摊销”科目。

用来核算无形资产的摊销额。 11.新准则增设了“商誉”科目,从“无形资产”科目分离出来,产生于非同一控制下企业合并。

12.原制度要求采用纳税影响会计法进行所得税会计处理的企业设置“递延税款”科目,而新准则设置了“递延所得税资产”和“递延所得税负债”科目,其核算方法与原制度相比有所变化。(教材第五章所得税) 递延所得税资产=可抵扣暂时性差异*税率 递延所得税负债=应纳税暂时性差异*税率 13.新准则取消了“应付短期债券”科目,而设置了“交易性金融负债”科目。

核算直接指定为以公允价值计量且其变动计入当期损益的金融负债。 14.“应付工资”和“应付福利费”科目合并为“应付职工薪酬”科目。

15.“应交税金”和“其他应交款”合并为“应交税费”科目。 16.新准则中设置的“预计负债”科目,其核算内容与原制度相比有所变化。

17.“盈余公积”科目取消了法定公益金有关的核算。 18.新准则增设了“库存股”科目,核算企业收购、转让或注销本公司股份金额。

19.新准则增设了“研发支出”科目,核算企业进行研究和开发无形资产过程中发生的各项支出。 20.新准则增设了“公允价值变动损益”科目,核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产等公允价值变动形成的应计入当期损益的利得或损失。

21.“其他业务支出”科目变为“其他业务成本”科目。 22.“主营业务税金及附加”科目变为“营业税金及附加”科目。

23.“营业费用”科目变为“销售费用”科目。 24.新准则增设了“资产减值损失”科目, 25.“所得税”科目变为“所得税费用”科目。

26.新准则取消了“待摊费用”和“预提费用”科目。 。

2.应用指南是属于国家统一的会计制度吗?企业会计准则

企业会计准则——应用指南是属于国家统一的会计制度。

国家统一的会计制度指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度,包括会计部门规章和会计规范性文件。1、会计部门规章会计部门规章根据《中华人民共和国立法法》规定的程序,由财政部制定,并由财政部部长签署命令予以公布的制度办法。

2000年5月《会计从业资格管理办法》 2001年2月20日《财政部门实施会计监督办法》 2006年2月15日《企业会计准则——基本准则》2、会计规范性文件会计规范性文件指主管全国会计工作的国务院财政部门以文件形式印发的制度办法。 《企业会计制度》、《金融企业会计制度》、《小企业会计制度》;2006年2月15日《企业会计准则第1号——存货》等38项具体准则;---2007年1月1日在上市公司范围内施行,鼓励其他企业执行。

2006年10月30日印发的《企业会计准则——应用指南》、《会计基础工作规范》,以及财政部与国家档案局联合发布的《会计档案管理办法》----------------------------------------不惧恶意采纳刷分坚持追求真理真知###企业会计准则基本准则是规章 后面三个包括应用指南是规范性文件。

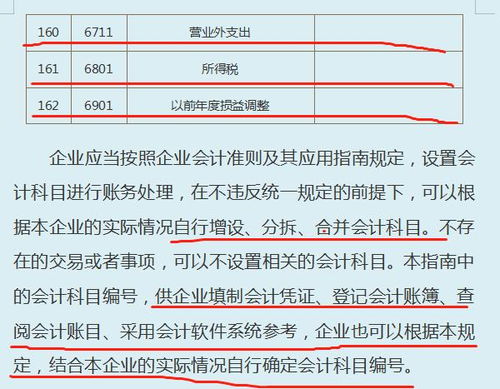

3.企业会计准则应用指南的作品目录

《企业会计准则-应用指南》1号:存货 《企业会计准则-应用指南》2号:长期股权投资《企业会计准则-应用指南》3号:投资性房地产 《企业会计准则-应用指南》4号:固定资产 《企业会计准则-应用指南》5号:生物资产 《企业会计准则-应用指南》6号:无形资产 《企业会计准则-应用指南》7号:非货币性资产交换 《企业会计准则-应用指南》8号:资产减值 《企业会计准则-应用指南》9号:职工薪酬 《企业会计准则-应用指南》10号:企业年金基金 《企业会计准则-应用指南》11号:股份支付 《企业会计准则-应用指南》12号:债务重组 《企业会计准则-应用指南》13号:或有事项 《企业会计准则-应用指南》14号:收入 《企业会计准则-应用指南》16号:政府补助 《企业会计准则-应用指南》17号:借款费用 《企业会计准则-应用指南》18号:所得税 《企业会计准则-应用指南》19号:外币折算 《企业会计准则-应用指南》20号:企业合并 《企业会计准则-应用指南》21号:租赁 《企业会计准则-应用指南》22号:金融工具确认和计量 《企业会计准则-应用指南》23号:金融资产转移 《企业会计准则-应用指南》24号:套期保值 《企业会计准则-应用指南》27号:石油天然气开采 《企业会计准则-应用指南》28号:会计政策、会计估计变更和差错更正 《企业会计准则-应用指南》30号:财务报表列表 《企业会计准则-应用指南》31号:现金流量表 《企业会计准则-应用指南》33号:合并财务报表 《企业会计准则-应用指南》34号:每股收益 《企业会计准则-应用指南》35号:分部报告 《企业会计准则-应用指南》37号:金融工具列表 《企业会计准则-应用指南》38号:首次执行企业会计准则 附录:会计科目和主要账务处理(1) 附录:会计科目和主要账务处理(2) 附录:会计科目和主要账务处理(3) 附录:会计科目和主要账务处理(4) 附录:会计科目和主要账务处理(5) 附录:会计科目和主要账务处理(6) 附录:会计科目和主要账务处理(7) 附录:会计科目和主要账务处理(8) 附录:会计科目和主要账务处理(9) 附录:会计科目和主要账务处理(10)

向左转|向右转