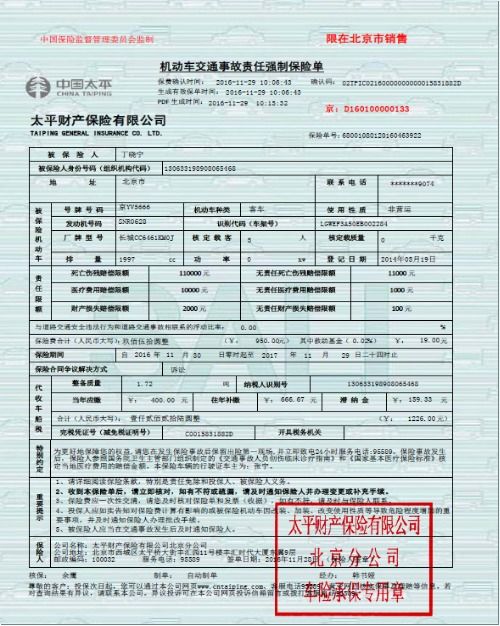

算保险单(填写保险单的时候要注意什么?)

1.填写保险单的时候要注意什么?

一、首先须确认投保单的有效期。

已超出有效期限的投保单,应拒绝使用。 二、须如实完整填写各项信息,如客户姓名、性别、出生日期等。

其中,证件号码必须与有效身份证明文件保持一致;通信地址为可邮寄地址,确保相关保险信函能准确寄至客户手中;投保计划为客户真实意愿的反映;财务与健康为客户自身真实情况的反映。 三、慎重确定受益人。

投保人与受益人之间要有可保利益,受益份额填写各受益人的资料。 四,投保单必须本人签署。

投保人、被保险人必须在投保单上亲笔签名,这是对投保单信息的确认,是合同有效性的体现。

2.【保险单填写注意事项】在签收保险单时应注意哪些事项?

一般保险产品的保单材料都包含有保险单、保险条款、投保单(副本)、送达回执、客户服务指南、首期保险费发票等。长期保险产品的保单材料还有现金价值表,提供减额交清功能的产品还有减额交清保额表。

应逐条核对保险单及首期保险费发票上的所有项目,如有错误,及时通知保险公司予以更正。

保险单填写注意事项二:认真阅读保险条款和有关说明

收到保险单后,应注意了解保险合同的生效时间、保险期间、每年的交费时间,并认真阅读保险责任、责任免除、现金价值表以及退保约定等内容。

保险单填写注意事项三:妥善保管整套保单材料

保险单及有关单证票据务必妥善保管,注意防水、防潮、防蛀。若保单材料丢失,应及时到保险公司挂失补办。

3.投保人填写投保单的注意事项有哪些?

1、投保人、被保险人和受益人的姓名、性别、年龄、职业、地址、电话等内容按照投保时的实际情况填写,姓名和身份证号码要与身份证或户口簿上所登记的内容相符;在填写地址时,要详细写明地址全称。

一般情况下,应填写常用的通讯地址,以便保险公司联系。 2、投保人一定要注意准确填写要求投保的产品名称、保险金额及相关信息。

3、诚实信用原则在填写保单时一定要贯彻落实到,这就要求投保人及被保险人应如实回答投保单上所提的问题,对投保单上要求提供详细情况的问题,应在投保单备注栏中说明详情或提供相关的书面材料。不可为了自己的利益而说谎,给以后造成不必要的麻烦。

4、所有的信息填写完毕后,检查核实是必不可少的,必要时,要检查三遍。投保人和被保险人最好自己签名,不要代签。

此外特别注意,如签订以身故为保险金给付条件的合同时,投保人、被保险人切勿在空白或未填写完整的投保单上签字。

4.投保人填写投保单时,应注意哪些事项?

投保单是保险合同的重要组成部分,也是保险公司进行核保、理赔的重要原始资料,投保人及被保险人应如实回答投保单上所提的问题,对投保单上要求提供详细情况的问题,应在投保单备注栏中说明详情或提供相关的书面材料。

投保人还应准确填写要求投保的产品名称、保险金额、交费期限、转账账号、红利处理方式、争议处理方式等相关信息。对投保人、被保险人和受益人的姓名、性别、年龄、身份证号码、职业、地址、电话等内容按照投保时的实际情况填写。

地址要写全称,一般情况下,应填写常用的通讯地址,以便保险公司联系。 投保人在填写完毕后,应对投保单内容进行复核,确认内容真实完整,并亲笔签名。

如果签订以身故为保险金给付条件的合同,被保险人也需要亲笔签名。投保人、被保险人切勿在空白或未填写完整的投保单上签名。

5.人寿保险单的注意事项有哪些

一是依据人寿保险单确定的受益人所享有的权利期限与质押贷款期限的关系问题,人寿保险的投保和保险金支付期限一般都比较长,很难和贷款期限相衔接,也不利于商业银行贷款的管理。

二是保险单的财产权利属于受益人,因此受益人是保险单质押贷款的出质人,应由受益人和银行签订质押合同,但根据保险法规定,不仅被保险人和投保人可以变更受益人,而且投保人还可以中途退保,显然银行的债权难以得到保障,风险是较难控制的。 三是关于人寿保险单质押的法律规定的缺位,在实务中操作起来是比较困难的。

但是,不可否认的是,银行业和保险业的“混业”的冲动可以带来彼此的双赢,人寿保险单质押不会因担保法没有规定而失去市场空间。

6.【保险单填写注意事项】在签收保险单时应注意哪些事项

一般保险产品的保单材料都包含有保险单、保险条款、投保单(副本)、送达回执、客户服务指南、首期保险费发票等。

长期保险产品的保单材料还有现金价值表,提供减额交清功能的产品还有减额交清保额表。 应逐条核对保险单及首期保险费发票上的所有项目,如有错误,及时通知保险公司予以更正。

保险单填写注意事项二:认真阅读保险条款和有关说明 收到保险单后,应注意了解保险合同的生效时间、保险期间、每年的交费时间,并认真阅读保险责任、责任免除、现金价值表以及退保约定等内容。 保险单填写注意事项三:妥善保管整套保单材料 保险单及有关单证票据务必妥善保管,注意防水、防潮、防蛀。

若保单材料丢失,应及时到保险公司挂失补办。

7.填写投保单应该注意哪些问题

首先,各项信息须完整填写。如姓名、出生日期、职业等。证件号码须和有效身份证明文件一致;通信地址为可邮寄地址。尤为重要的是,投保人及被保险人应如实回答投保单上所提的问题,必要时应在投保单备注栏中说明详情或提供相关的书面材料。如果您没有如实告知,发生保险事故时,可能得不到保险公司的赔付,保险公司也有权解除保险合同。

确定受益人。如果受益人明确,发生保险事故后,保险金将直接给付受益人,否则保险金就由保险公司按照法定的继承顺序进行分配,进入遗产范围,有可能引起纠纷。确定受益人需要被保险人亲笔签字认可(如未成年,由法定监护人签名)。

最后要亲笔签名。填写完毕后,还应对投保单内容进行复核,确认真实完整,并应亲笔签名确认。投保人、被保险人切勿在空白或未填写完整的投保单上签字。

如何填写投保单?

投保人填写投保单时,应实事求是地如实填写各项内容,确保填写的资料完整、内容真实。否则,投保人在投保单中填写不实或有意隐瞒真实情况,则会导致保险人拒绝承保。即使侥幸订立了保险合同,一经查证属实,保险人亦有权解除保险合同。具体讲,投保人填写投保单时,应注意如下各点:

1.投保人的姓名,应当用投保之时的法定姓名──户口簿(身份证)上登记的公民姓名。

2.投保人的地址要详细写清地址全称。如果住所地(户籍所在地)与其居所地不一致时,应当分别填写清楚。

3.投保人的职业或经营范围,应当填写投保人在投保之时,所从事的具体职业,如司机、教师、纺织工、大学生等。

4.投保人欲投保何种险种险别,是否已就同一保险标的、保险风险向其他保险人投保同一险种及其投保人的保险金额。

5.投保的保险标的应当填写清楚。比如,投保财产保险的标的的名称、种类,数量及其座落地点等均应分项填写。而人身保险的投保单,则应就投保生存、死亡、伤残、劳动能力、疾病及其医药费支出等标的予以明确填写。

6.投保人身保险时,投保人还必须如实填写被保险人的姓名、年龄(出生年月日),从事的职业或工作岗位等。其中,被保险人的年龄应当采用公元纪年的实足年龄。不足一年的,大于6个月的计算为上一年,不足6个月的计为下一年。例如,被保险人年龄为20岁又7个月的,则填写为21岁。

7.投保人身保险时,投保人应当根据被保险人出于真实意志所指定的受益人,在投保单中填写受益人的姓名、住址。如果该受益人在国外或其他地方工作或居住的,还应当将其通讯地址予以填写。如果被保险人未指定受益人时,投保人可在受益人一栏内暂填"法定继承人"。

8.填写投保金额时,投保人应当根据投保标的的具体情况和自己寻求保险保障的需要,以及保险人在有关保险条款中的要求,填写适当的数额。

9.投保人应当在投保单上亲自签名或盖章。如果是文盲的,可用"十"划押,不要用手指模来替代。

关于投保单应注意以下问题:

一是保险合同的当事人----投保人和保险人重视保险单而轻视投保单,将保险单等同于保险合同。保险合同作为要式合同,投保单是其中的重要组成部分,它与保单、批改申请、批单等重要凭证共同组成了保险合同。保险合同是个整体概念,单独的凭证不能成为完整的保险合同。

二是投保单缺少邀约人----投保人的签名或签章,或由保险公司业务员代签名。作为体现投保人购买保险意向的书面邀约凭证,投保单的内容必须完整、准确和真实。所谓完整是指投保单所列明的栏目应当全部填写,无空缺;准确是指对各填写要素严谨无误,例如标的的地址、投保金额、投保日期、客户联系方式等等;真实是指投保单填写的主体资格人是投保人,而不是保险公司业务员代理填写并代签名。真实的最大体现是投保人自己在投保单上盖章或签名,这是合同的重要要素。如果投保人盖章(签名)栏目空缺或由业务员代填写则属于无效邀约,邀约本身是不完整的,对投保人不产生法律约束力。无效邀约意味着保险人的承诺-保险单丧失了成立的基础,也无疑为日后产生保险纠纷埋下了导火索,容易将投保人和保险人双方置于法律上的被动局面。因此,严格操作程序对私业务必须在"投保人签章"栏由投保人签名并提供身份证影印件作为投保单附件一并存档,方可为完整的邀约与接受邀约的行为。