sap结(sap如何反年结?)

1.sap如何反年结?

简单的说

关账期,开账期。

步聚 操作内容

1 关闭待结期间物料帐,并打开下一期间物料帐

2 打开下一个会计期间财务帐

3 确认本期间业务全部入帐,出纳与会计对帐等

4 固定资产折旧运行

5 本月评估汇率及下月记帐汇率维护

6 GR/IR重分类

7 外币汇率评估

8 维护各成本中心实际统计指标

9 运行实际分配循环

10 运实际分摊循环

11 运行分割循环

12 计算实际作业价格

13 对生产订单进行重估

14 更改WIP结帐期间

15 对生产订单进行WIP计算

16 对生产订单进行差异计算

17 打开本期物料可过帐

18 对生产订单进行结算

19 关闭本期物料可过帐

20 手工调整生产性成本中心因为小数点计算造成本的成本中心吸收不足或过量金额到当期销售成本

21 根据销售情况调整生产成本差异到当期销售成本

22 关闭本期会计记帐期间

23 关闭CO期间

24 结转总帐余额到下一会计年度

25 结转往来余额到下一会计年度

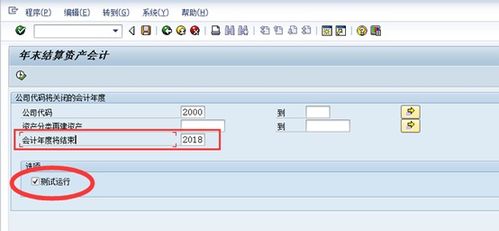

26 固定资产年结

2.财务软件年结的注意事项有哪些?

1、备份数据 (1)备份数据是年结工作中重要的一环,它可真正的保障您的数据安全,让您在遇到问题的时候可以有机会补救。

(2)系统管理员(admin)在进行备份账套的时候,一定不要选择上删除账套。 (3)备份完成后请将备份文件在别的机器上进行引入测试,以免由于您原始机器自身的问题而造成备份数据无法引入。

2、建立年度账注意点 (1)再次提醒您别忘了备份数据,否则在工资结转出错后,您将不能恢复到数据的初始状态 (2)在进行2010年度账的建立后‚在结转上年数据完成之前‚建议不要对2009年度及其2010年的基础设置进行改动。 (3)工资管理结转完成后2009年的工资系统自动结账 3、年度数据结转注意点 (1)如果档案信息重复,可能会使年度数据结转失败。

请检查档案是否重复。 (2)如果结转失败,最好的方法是引入结转前的备份,调整错误重新结转。

(3)业务系统(购销存)的一些调整最好在结转后进行。 (4)结转数据之前不要在新年度中做业务(除了填写凭证)。

(5)结转总账数据之前系统日期必须是新年度的日期。 (6)全部模块结转完毕后一定要检查结转后的期初余额与上年期末余额的数据是否一致,当时发现的问题及时解决,避免问题积压时间过长后给后期工作带来无法弥补的损失。

4、年度数据调整原则 (1)对于准备删除的各类档案信息(包括科目的辅助核算),应保证其相应的余额为0。 (2)对于期末有余额的各类档案信息(包括科目的辅助核算),可以在结转年度数据后在期初余额进行调整,或做凭证进行调整。

(3)对于年度数据按明细结转的部门,在删除部门档案之前,应保证无相应的发生数据。 (4)建完新年度账,结转上年数据之前可以做新年度的凭证,但是不要记账。

(5)在建立完新的年度账后,不要急于对新年度账中的基础档案进行增删改。 (6)如果需要在建立新年度账之后、结转数据之前,对基础信息进行修改,那么一定要注意在进行上年新增或调整基础档案的同时在新的年度账中也进行相同增改。

3.年终结账的注意事项有哪些呢

年终结账的注意事项: 1、现金,存货是否过大,是否出现负数。

注意不是只看最后的期末数,而是要看一下每一个余额,都不能出现负数,就算最后是借方,也要看一下中间会不会出现贷方,可以考虑凭证先后顺序导致出现期间负数。 2、银行存款,要与12月对账单余额核对是否相符,不相符的要查清楚原因并作帐务处理。

3、成本暂估要告知客户。客户的全年有发票的成本与没有发票的成本明细数,对应的销售产品成本,暂估成本的成本率是多少要与客户沟通协商。

并要说明暂估的成本不是不用开发票,也是要开具发票的,在明年的汇处结束之前需开具发票,不然不能税前扣除需要缴纳企业所得税。 这样可以给客户一个时间段去处理发票的事情。

4、往来款要跟客户核对,预收、预付、应收、应付明细科目与金额,并注意是否出现负数,其他应付款、其他应收款要做到明细有所变动,包括明细科目或者是金额,最好不要同一个明细年初到年尾都没有变化。 5、检查固定资产折旧计算的残值率、折旧年限和折旧额是否正确和符合规定,每一个固定资产的明细折旧是否出现累计折旧额大于固定资产原值,即个别固定资产净值出现负数。

6、检查各种税费明细账户的账面余额与实际申报数是否相符,如有不符,查明原因并进行处理,还要核对最后余额是事与1月份申报12月份的申报表是否相符,个别的明细科目有没有因为做记帐凭证时错入明细科目等。 7、检查财务报表是否勾稽相符,资产表是否平衡。

8、检查毛利率是否明显不合理,成本结转是否正确。 9、检查营业税金及附加与收入、流转税是否勾稽相符。

10、检查所得税的计算是否正确。 11、检查收入是否跟申报表相符。

12、利润要跟客户沟通,尽量调到达税局要求。 13、各费用入账与同期对比是否合理。

14、一般纳税人税负是否达到要求税负率。 16、工资计提是否每月发放完。

17、年终结账 要将所有损益科目结转到本年利润再结转到利润分配。