经济法基础法律点(经济法基础重点有什么)

1.经济法基础重点有什么

经济法基础重点在于:1、经济法概论(1)法和经济法的概念(2)经济纠纷的解决途径(3)违反经济法的法律责任2、会计法律制度(1)会计法律制度概述(2)会计核算(3)会计监督(4)会计机构和会计人员(5)违反会计法律制度的法律责任。

扩展资料:经济法特点:经济法作为一个独立的、新兴的法律部门,与传统的相邻法律部门相比,其主要特点有:一、经济法是国家干预经济的法经济法的产生是国家干预经济的必然结果,它把调整的重点始终放在引导各类经济主体依法进行经济活动,保证经济关系的正确确立和有序的进行上,以形成本国经济可持续发展的经济环境和经济秩序。二、经济法是社会责任本位法经济法与民法、行政法相比较,在调整社会整体与社会个体的关系上,各有自己的主导思想。

经济法是“社会责任本位法”,它以社会利益为基点,无论是国家机关,还是社会组织或个人,都必须对社会负责,在此基础上处理和协调相互之间的关系。三、经济法是商品经济发达的法只有当商品经济成为社会的主导,经济法才会伴随着生产力的发展而产生和发展,因而经济法是商品经济高度发展的产物。

四、经济法是以经济为目的的法经济法始终调整经济关系,调整的目的就是使社会的整体经济能持续、稳定的发展,提高社会生产力水平,而且在这个调整过程中甚至会有意使局部利益或个体利益有所损失。参考资料来源:百度百科-经济法。

2.法律基础知识点(考点)

去百度文库,查看完整内容>内容来自用户:咖啡少年2第一讲法的概念,法是由国家制定或认可,以规定权利和义务为内容,具有国家强制性和普遍约束力的行为规范。

包括:法律,法令,条例,命令,决定等。法的特征。

1、制定或认可2、以权利义务为内容3、强制性4、普遍性5、程序性国体:即国家性质,反映社会各阶级在国家生活中的地位和作用。政体:是指一个国家的政权组织形式。

我国的政体是人民代表大会制度。我国的国体:宪法第一条规定:“中华人民共和国是工人阶级领导的、以工农联盟为基础的人民民主专政的社会主义国家。”

我国的政体:宪法第二条规定:“中华人民共和国的一切权力属于人民”,“人民行使权力的机关是全国人民代表大会和地方各级人民代表大会”。公民的基本权利:政治权利和自由;宗教信仰自由;人身自由权(人的身体不受非法逮捕、拘禁和搜查,人格尊严不受非法侵犯,住宅不受非法侵犯,通信自由和通信秘密受法律保护);社会经济权(财产权利、劳动权利、休息权利,受教育权利)。

公民的基本义务:维护国家统一与全国各民族团结的义务,遵守宪法和法律的义务,维护祖国安全,荣誉和利益的义务,依法服兵役的义务,依法纳税的义务。第二、三讲民法概念,民法是调整平等主体的公民之间、法人之间和公民与法人之间的财产关系和人身关系法律规范的总称。

继承权丧失的法定条件:6。

3.经济法基础重点

原发布者:凤舞九天

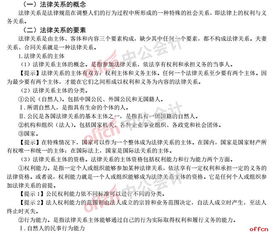

法律关系

法律事实:法律事件(自然现象、社会现象)、法律行为

法的形式

判决书:非规范性法律文件,不能作为法的形式

法的分类

创制方式和发布形式:成文法、不成文法

内容、效力和制定程序:根本法、普通法

法的内容:实体法、程序法

空间效力、时间效力或对人的效力:一般法和特别法

主体、调整对象和形式:国际法、国内法

法的运用目的:公法、私法

仲裁(书面形式订立)行政复议:书面订立、口头形式

仲裁原则:自愿原则、独立仲裁原则、一裁终局原则(诉讼实行两审终审原则)

仲裁委员会:主任1人,副主任2-4人、委员7-11人,法律、经济贸易专家不得少于2/3

仲裁协议:书面形式订立(口头协议无效)

仲裁庭:1名仲裁员或3名仲裁员组成,3名组成的设首席仲裁员

仲裁开庭进行,一般不公开进行

调解书经双方当事人签收后,即发生法律效力

裁决书自作出之日起发生法律效力

民事诉讼

民事诉讼范围:民法、婚姻法、收养法、继承法(合同纠纷、房产纠纷、侵害名誉权纠纷);经济法、劳动法(破产、劳动合同纠纷);选民资格、宣告失踪死亡;债务;宣告票据和有关事项无效的案件

审判制度:合议制度、回避制度(证人不需回避)、公开审判制度、两审终审制度诉讼时效:普通(知道或应知道):行政复议的举证责任,由被申请人承担附加刑:罚金、剥夺政治权利、没收财产、驱逐出境因生产经营需要,协商后可延长时间的,每日不得

4.《经济法基础》必背法条有哪些

第一章 总论2113

第一节 法律基础

第二节 经济纠纷的解决途径

第三节 法律责任

第二章 劳动合同与社会保险法律制度

第一节 劳动合同法律制度

第二节 社会保险法律制度

第三章 支付结算法律制度

第一节 支付结算概述5261

第二节 银行结算账户管理

第三节 银行卡

第四节 预付卡

第五节 结算方式

第六节 票据的一般规定

第七节 汇票、银行本票和支票

第八节 结算纪律与法律责任

第四章 增值税、消费税、营业税法律制度

第一节 增值税法律制度

第二4102节 消费税法律制度

第三节 营业税法律制度

第五1653章 企业所得税、个人所得税法律制度

第一节 企业所得税法律制度

第二节 个人所得税法律制度

第六章 其他税收专法属律制度

第一节 关税法律制度

第二节 房产税法律制度

第三节 契税法律制度

第四节 土地增值税法律制度

第五节 城镇土地使用税法律制度

第六节 车船税法律制度

第七节 印花税法律制度

第八节 资源税法律制度

第九节 城市维护建设税与教育费附加法律制度

第十节 其他相关税收法律制度

第七章 税收征管法律制度

第一节 税收征收管理法概述

第二节 税务管理

第三节 税款征收与税务检查

第四节 税务行政复议

第五节 税收法律责任

5.经济法基础重点有什么

经济法基础重点在于:

1、经济法概论

(1)法和经济法的概念

(2)经济纠纷的解决途径

(3)违反经济法的法律责任

2、会计法律制度

(1)会计法律制度概述

(2)会计核算

(3)会计监督

(4)会计机构和会计人员

(5)违反会计法律制度的法律责任。

扩展资料:

经济法特点:

经济法作为一个独立的、新兴的法律部门,与传统的相邻法律部门相比,其主要特点有:

一、经济法是国家干预经济的法

经济法的产生是国家干预经济的必然结果,它把调整的重点始终放在引导各类经济主体依法进行经济活动,保证经济关系的正确确立和有序的进行上,以形成本国经济可持续发展的经济环境和经济秩序。

二、经济法是社会责任本位法

经济法与民法、行政法相比较,在调整社会整体与社会个体的关系上,各有自己的主导思想。经济法是“社会责任本位法”,它以社会利益为基点,无论是国家机关,还是社会组织或个人,都必须对社会负责,在此基础上处理和协调相互之间的关系。

三、经济法是商品经济发达的法

只有当商品经济成为社会的主导,经济法才会伴随着生产力的发展而产生和发展,因而经济法是商品经济高度发展的产物。

四、经济法是以经济为目的的法

经济法始终调整经济关系,调整的目的就是使社会的整体经济能持续、稳定的发展,提高社会生产力水平,而且在这个调整过程中甚至会有意使局部利益或个体利益有所损失。

参考资料来源:百度百科-经济法

6.2019初级会计实务和经济法基础重点笔记

1. 经济法基础主要内容包括:经济法概论,会计法律制度,税收法律制度概述,流转税法律制度,所得税法律制度,支付结算法律制度等。这里的重点难点都是是后四项。

2. 初级会计实务主要内容是:资产负债所有者权益收入费用利润的概念及核算出来,财务报告编制、事业单位会计等。非重点是事业单位会计及货币资金,重点难点是投资、成本核算、财务报告。

3. 从难度深度上看会计实务比经济法基础难,经济法基础记忆性知识点多。

4. 不知道你之前复习的情况,如果都看过两遍了,那这一个月就先把两门里的重点难点章节吃透多做题练习,做累了看看非重点章节巩固一下,初级内容不难也不多,应该能过的

如果你从来没看过,本身基础也不好,一个月肯定学不透就等明年再考吧

7.《经济法基础》中考点预习有哪些

1。

法律事件 2。法律行为 【所属章节】: 本知识点属于《经济法基础》科目第一章总论第一单元法律基础的内容。

【知识点】:法律事实 1。法律事件 (1)自然现象(绝对事件):水灾、地震、台风等自然灾害或者生老病死、意外事故 (2)社会现象(相对事件):战争、重大政策的改变 【解释】自然灾害可引起保险赔偿关系的发生;人的死亡可引起婚姻关系、劳动合同关系的消灭,继承关系的发生。

2。法律行为 (1)无论是合法行为,还是违法行为,二者均可引起法律关系的发生、变更和消灭。

(2)根据行为是否通过意思表示,法律行为分为表示行为(如订立合同)和非表示行为(如拾得遗失物、发现埋藏物)。 (3)单方法律行为,是指根据一方当事人的意思表示即可成立的法律行为(如甲订立遗嘱);多方法律行为,是指两个或者两个以上的当事人意思表示一致而成立的法律行为(如甲乙订立买卖合同、赠与合同)。

编辑推荐:2017《经济法基础》第一章预习考点汇总 课程推荐:2017年初级会计职称考试直播通关班。