弥补以前度亏损属于哪种(弥补以前年度亏损分录)

1.弥补以前年度亏损分录

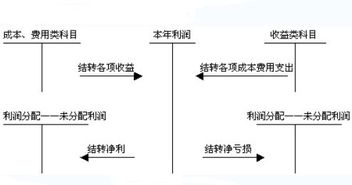

弥补以前年度亏损,无需特别做分录,只需将本年税后净利直接转入“利润分配——未分配利润”科目就可以了。转入后,“利润分配——未分配利润”科目的借方余额就是未弥补的亏损。如果转入后,该科目为贷方余额,则为弥补亏损后的留存收益。

所谓弥补以前年度亏损,是指在会计处理上,如果上年的净利润为负(或以前各年的净利润总和为负),本年的税后净利润要首先弥补掉这部分亏损,才能作为可供分配的净利润,来计提公积金、公益金或者分红。

企业弥补亏损的方式主要有三种:

1.企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。本文将重点对这种方式下的所得税会计处理进行探讨。

2.企业发生的亏损,5年内的税前利润不足或亏损弥补时,用税后利润弥补。这种方式不确认递延所得税。税法上在计算应税所得时不能扣除亏损余额。

3.企业发生的亏损,可以用盈余公积弥补。借记"盈余公积" 科目,贷记"利润分配--盈余公积补亏" 科目。

亏损的界定如果当年按会计准则计算的本年利润为负数,即为会计上讲的"亏损" 新《企业所得税法实施条例》第十条规定:企业所得税法第五条所称亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

2.弥补以前年度亏损?弥补以前年度亏损,需要做分录吗

弥补以前年度亏损,无需特别做分录,只需将本年税后净利直接转入“利润分配——未分配利润”科目就可以了。

转入后,“利润分配——未分配利润”科目的借方余额就是未弥补的亏损。如果转入后,该科目为贷方余额,则为弥补亏损后的留存收益。

亏损可以用以后连续5个会计年度内的税前利润弥补。也就是说,在亏损后连续的5个会计年度内,企业获利,可先弥补亏损,补亏后若还有盈余,才叫企业所得税。

如果超过5个会计年度,企业获取的利润必须先交企业所得税,然后,才能用税后的净利去补亏。本例中,本年盈利3万,可以弥补前面未超过5个会计年度的亏损9万中的3万,弥补后,累积亏损还有6万。

三万必须全部税前补亏。

3.“弥补以前年度亏损”的账务如何处理?

税法中企业“以前年度亏损”准予向以后年度结转,用以后年度的所得弥补,但最长不得超过5年。

而在《会计准则第18号———所得税》中规定,可弥补亏损在会计处理上视同可抵扣暂时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。这样就因税法规定的计税基础和会计准则规定的账面价值间产生了暂时性差异,需要进行了所得税会计处理。

同时,由于新企业所得税法的实施,企业所得税法定税率的变化,也要进行账务处理。 X公司2008年初“尚未弥补不超过5年亏损”200万元(企业所得税年度纳税申报表24行),2008年纳税调整后所得额(企业所得税年度纳税申报表23行)50万元,2008年以前适用企业所得税税率为33%,2008年适用企业所得税税率为25%,企业盈余公积提取比例为10%。

一种调整意见认为: 1。确认2008年以前年度未弥补亏损产生的递延所得税 2008年初未弥补亏损200万元,按照会计准则规定可抵扣暂时性差异200万元,应确认递延所得税资产余额应该是66万元(200*33%)。

2。按企业所得税税率变化(从33%调整为25%)对账务进行调整,并调整财务报表项目。

2008年初按照会计准则规定可抵扣暂时性差异200万元,按新税率应确认递延所得税资产余额应该是50万元(200*25%),递延所得税资产调整减少66-50=16万元,并通过以前年度损益调整科目进行核算。并调整2008年资产负债表中"年初余额"数,递延所得税资产减少16万元,未分配利润减少14。

4万元,盈余公积减少1。6万元。

事实上,以上调整根本没有必要。根据《会计准则第18号——所得税》第十七条规定,适用税率变化的,应对于确认的递延所得税资产和递延所得税负债进行重新计量,除直接在所有者权益中确认的交易或者事项产生的递延所得税资产和递延所得税负债以外,应当将其影响数计入变化当期的所得税费用。

根据这一规定,除计入资本公积的递延所得税资产和递延所得税负债以外,其税率变化对所得税影响均计入变化当期的所得税费用。由于所得税率变化是在2008年变化的,故应将税率由33%变化到25%对递延所得税资产和递延所得税负债的影响直接计入2008年,与2008年弥补以前年度亏损一并核算。

弥补以前年度亏损的核算,计算过程如下: 2008年弥补完以前年度亏损后,尚有未弥补亏损200-50=150(万元),产生可抵扣暂时性差异150万元,应确认递延所得税资产余额应该是37。5万元(150*25%),较期初递延所得税资产调整减少28。

5万元(200*33%-37。5),账务调整如下(单位,万元): 借:所得税费用28。

5 贷:递延所得税资产28。5 借:本年利润28。

5 贷:所得税费用28。5 借:利润分配——未分配利润25。

65 盈余公积2。 85 贷:本年利润28。

5 以上就是本文主要内容,希望可以帮助得到你,其实只要你认真阅读,一定可以找到你想要的答案,加油。

4.弥补上年的亏损怎么做账务处理

企业弥补亏损的方式主要有三种:

1、企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。

2、企业发生的亏损,5年内的税前利润不足或亏损弥补时,用税后利润弥补。这种方式不确认递延所得税。税法上在计算应税所得时不能扣除亏损余额。

3、企业发生的亏损,可以用盈余公积弥补。借记“盈余公积” 科目,贷记“利润分配——盈余公积补亏” 科目。

扩展资料:

根据《中华人民共和国企业所得税法》:

第五条 企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第十八条 企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

第二十六条 企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

参考资料来源:搜狗百科-弥补以前年度亏损