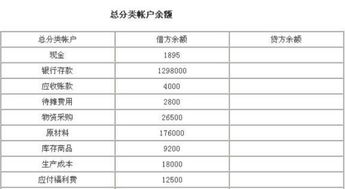

保全费放哪个(担保费应计入什么)

1.担保费应计入什么会计科目

担保费应当计入财务费用,因为这笔钱是为了筹资而付出的,就性质而言,应当计入财务费用。

但是需要注意的是,这部分虽然可以计入财务费用,但是在计算企业所得税应纳税所得额时,这笔费用不能在税前扣除。财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

2.保全费的账务处理

俺来回答:呵呵,楼主提供的是一个涉及诉讼而产生的费用,并且这个费用从理论上讲,和诉讼的最终结果有关,是可能发生或不发生的,为一种或有费用。

不知道楼主申请保全后,官司的走向如何,建议楼主先将保全费挂往来处理。 做: 借:其他应收款—某某法院(或者直接记 保全费) 贷:银行存款 等到诉讼结果明朗了,如楼主公司胜诉,你公司提出保全的财产很可能全部(部分)赔偿给你公司,你公司可以向法院申请退回保全费的全部或部分。

到时依据最终法院的处理结果,如没有全额退回,做 借:营业外支出 银行存款 贷:其他应收款—某某法院(或保全费)。

3.担保费应计入什么会计科目

担保费应当计入财务费用,因为这笔钱是为了筹资而付出的,就性质而言,应当计入财务费用。

但是需要注意的是,这部分虽然可以计入财务费用,但是在计算企业所得税应纳税所得额时,这笔费用不能在税前扣除。 财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。