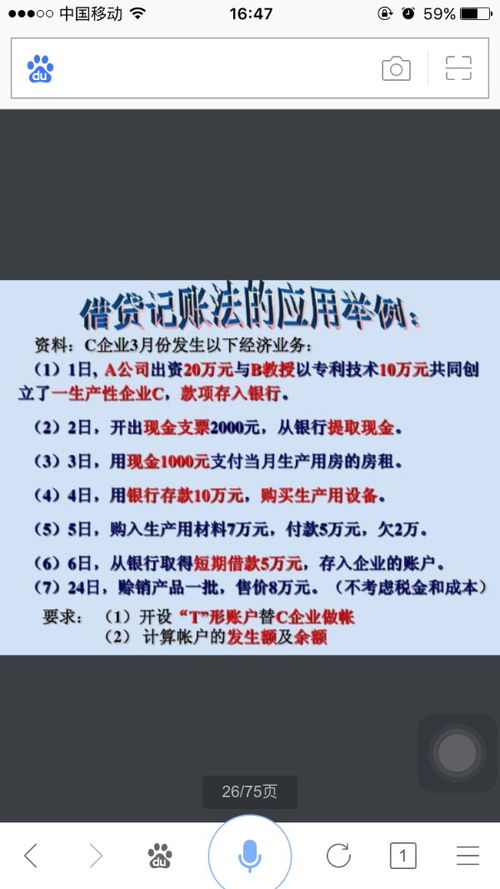

关于采购业务涉及的(采购业务的会计分录?)

1.采购业务的会计分录?

通常在材料分录的核算中,采用计划成本核算时,需要设置“物资采购”科目;采用实际成本核算时,不需要设置“物资采购”科目。

二、帐务处理: 1、按计划成本核算时: (1)企业购入原材料 借:物资采购 贷:银行存款 (2)材料入库 借:原材料 贷:物资采购 借或贷:材料成本差异 注:实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记“物资采购”科目;实际成本小于计划成本的差异,做相反会计分录。 2、按实际成本核算时: 企业购入原材料并验收入库时 借:原材料 贷:银行存款。

2.从采购原材料到销售商品所涉及到的会计分录怎么做啊?

关于原材料: 实际成本法 (科目:原材料 在途物资) a款货两清 借:原材料 b款到货未到 借:在途物资 贷:银行存款等 贷:银行存款 货到验收入库 借:原材料 贷:在途物资 c发出原材料 借:生产成本/制造费用/管理费用 贷:原材料 计划成本法 科目:材料采购 原材料 材料成本差异 a 采购 按实际成本付款 借:材料采购(实际成本) 应交税费-应交增值税(进项税额) 贷:银行存款 b 验收入库 按计划成本入 借:原材料(计划) 贷:材料采购 c 期末结转 超支 借:材料成本差异 节约 借:材料采购 贷:材料采购 贷:材料成本差异 d 发出材料(计划成本) 借:生产成本/制造费用/管理费用 贷:原材料 e 成本差异率 结转发出材料应负担的差异额 材料成本差异率=期初材料成本差异+本期购入材料成本差异额 100% 期初材料计划成本+本期购入材料计划成本 发出材料应负担的差异额=发出材料的计划成本*材料成本差异率 借:材料成本差异 贷:生产成本——基本生产成本 ――辅助生产成本 管理费用 制造费用 关于:库存商品 生产型企业 完工入库 借:库存商品 贷:生产成本 销售 借:银行存款 贷:主营业务收入 应交税费-应交增值税(销项税) 借:主营业务成本 贷:库存商品 关于一般销售业务 1)确认 借:应收帐款/银存/应收票据 贷:主营业务收入 应交税费-应交增值税(销项税额) 2)结转 借:主营业务成本 贷:库存商品/银行存款 销售材料等存货 1)取得原材料销售收入 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) 2)结转已销原材料的实际成本 借:其他业务成本 贷:原材料 本年利润的会计分录四步做: 一、先结转收入: 借:主营业务收入 借:其他业务收入 借:营业外收入 贷:本年利润 二、结转成本、费用和税金: 借:本年利润 贷:主营业务成本 贷:主营业务税金及附加 贷:其他业务支出 贷:营业费用 贷:管理费用 贷:财务费用 贷:营业外支出 贷:所得税 三、结转投资收益: 净收益的: 借:投资收益 贷:本年利润 净损失的: 借:本年利润 贷:投资收益 四、年度结转利润分配: 将本年的收入和支出相抵后的结出的本年实现的净利润: 借:本年利润 贷:利润分配——未分配利润 如果是亏损: 借:利润分配——未分配利润 贷:本年利润。

3.工业企业,从采购原材料到销售商品所涉及到的会计分录怎么做啊?

关于原材料: 实际成本法 (科目:原材料 在途物资) a款货两清 借:原材料 b款到货未到 借:在途物资 贷:银行存款等 贷:银行存款 货到验收入库 借:原材料 贷:在途物资 c发出原材料 借:生产成本/制造费用/管理费用 贷:原材料 计划成本法 科目:材料采购 原材料 材料成本差异 a 采购 按实际成本付款 借:材料采购(实际成本) 应交税费-应交增值税(进项税额) 贷:银行存款 b 验收入库 按计划成本入 借:原材料(计划) 贷:材料采购 c 期末结转 超支 借:材料成本差异 节约 借:材料采购 贷:材料采购 贷:材料成本差异 d 发出材料(计划成本) 借:生产成本/制造费用/管理费用 贷:原材料 e 成本差异率 结转发出材料应负担的差异额 材料成本差异率=期初材料成本差异+本期购入材料成本差异额 100% 期初材料计划成本+本期购入材料计划成本 发出材料应负担的差异额=发出材料的计划成本*材料成本差异率 借:材料成本差异 贷:生产成本——基本生产成本 ――辅助生产成本 管理费用 制造费用 关于:库存商品 生产型企业 完工入库 借:库存商品 贷:生产成本 销售 借:银行存款 贷:主营业务收入 应交税费-应交增值税(销项税) 借:主营业务成本 贷:库存商品 关于一般销售业务 1)确认 借:应收帐款/银存/应收票据 贷:主营业务收入 应交税费-应交增值税(销项税额) 2)结转 借:主营业务成本 贷:库存商品/银行存款 销售材料等存货 1)取得原材料销售收入 借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项税额) 2)结转已销原材料的实际成本 借:其他业务成本 贷:原材料 本年利润的会计分录四步做: 一、先结转收入: 借:主营业务收入 借:其他业务收入 借:营业外收入 贷:本年利润 二、结转成本、费用和税金: 借:本年利润 贷:主营业务成本 贷:主营业务税金及附加 贷:其他业务支出 贷:营业费用 贷:管理费用 贷:财务费用 贷:营业外支出 贷:所得税 三、结转投资收益: 净收益的: 借:投资收益 贷:本年利润 净损失的: 借:本年利润 贷:投资收益 四、年度结转利润分配: 将本年的收入和支出相抵后的结出的本年实现的净利润: 借:本年利润 贷:利润分配——未分配利润 如果是亏损: 借:利润分配——未分配利润 贷:本年利润。

4.在对材料采购业务的核算,所编制的会计分录中,应交税费为什么记在

因为购入材料所交的是增值税进项税额,所以记在借方。

附注:

1. 企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”,“在途物资”或“原材料”,库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

2. 销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

5.企业采购用于广告营销活动的特定商品购入以及卖出时的会计分录

购入时作为“库存商品”核算,领用时,作为“销售费用”处理;销售时作为“主营业务收入或其他业务收入”处理。

购入时

借:库存商品

应交税费-应交增值税(进项税金)

贷:银行存款

营销活动领用时

借:销售费用

贷:库存商品

应交税费-应交增值税(销项税金)

销售时

借:银行存款

贷:主营业务收入(或其他业务收入)

应交税费-应交增值税(销项税金)