进项有留抵的在哪方(进项税留抵会计分录中进项税留抵是什么意思)

1.“进项税留抵会计分录”中“进项税留抵”是什么意思

进项税留抵的意思是进项税额大于销项税额项税则留抵到下月,可以继续抵扣。

增值税有销项税和进项税之分,进货时的增值税叫进项税,销售时的增值税叫销项税。期末汇总计算应交税金时,当销项税大于进项税时,就需交税,而销项税小于进项税时,就不交税,其中未抵扣完的进项税可以留到下期继续抵扣。这些纳税人在销项税额中未抵扣完,留待下期继续抵扣的进项税额就叫留抵税款。

增值税留抵税额是企业经营过程中,由于各种原因形成的增值税进销不匹配造成的未能抵扣的增值税税额,在未来实现销售时可以抵减增值税销项的税额。

现在由于政策的变化试行增值税留抵退税的范围非常明确,即国家重点鼓励的装备制造等先进制造业、研发等现代服务业内,将部分符合条件的企业以及电网企业纳入留抵退税试点范围,对其在一定时期形成的增值税期末留抵税额,一次性予以退还,以减轻这些企业资金压力,支持企业扩大投资,实现技术装备升级。

扩展资料

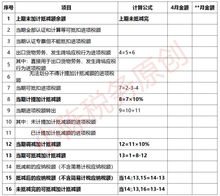

进项税留抵分计分录:

进项大于销项,如果要交税的话就少抵扣点;

多的留到下月抵扣(反正是180天的认证期限).

如果按实的话就全部认证抵扣,多的进项税额留作下月继续抵扣,也就是成为留底税额,也就不用交税.

如果进项大于销项:

借:应交税费-未交增值税

贷:应交税费-应交增值税(转出多交增值税)

下月交上月增值税(如有):

借:应交税费-未交增值税(等)

贷:银行存款

参考资料来源:搜狗百科-留抵税

参考资料来源:搜狗百科—进项

2.进项税留抵会计分录 进项税留抵是什么意思

增值税期末留抵税额的会计处理试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在"应交税费"科目下增设"增值税留抵税额"明细科目。

开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记"应交税费——增值税留抵税额"科目,贷记 "应交税费——应交增值税(进项税额转出)"科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 "应交税费——应交增值税(进项税额)"科目,贷记"应交税费——增值税留抵税额"科目。

"应交税费——增值税留抵税额"科目期末余额应根据其流动性在资产负债表中的"其他流动资产"项目或"其他非流动资产"项目列示。

进项税留抵:进项税额大于销项税额项税则留抵到下月,可以继续抵扣。

3.进项票留抵如何做分录

1、购入货物时,根据发票入账借:原材料(或库存商品)借:应交税金--增值税(进项税额)贷:银行存款

2、如果本月没有发生 销售货物,就不用计提相关的税费。

3、如果本月发生销售货物,并且缴纳增值税了,计提分录

(1)计提时(按增值税额提取)借:主营业务税金及附加贷:应交税金--城建税贷:其他应交款--教育费附加

(2)结转时借:本年利润贷:主营业务税金及附加

(3)上交时借:应交税金--城建税借:其他应交款--教育费附加贷:银行存款(或现金)

4.增值税留抵的进项税分录怎么做

进项超过销项10万,意思是国家欠你10万,你不需要缴纳,这在会计分录上不用体现,只是在你的增值税纳税申报表上的留抵税额一栏中体现有留抵税额10万,就行了,等以后你的销项大于进项了,继续抵扣即可。

比如,你2010年9月份购进货物,取得合法的增值税进项税额15万,当月销售货物,实现销项税额5万元,当月应该缴纳的增值税额为:5-15=-10,这是负数,而一般是正数时,你缴纳的时候是:

借:应交税金-应交增值税

贷:银行存款

现在不需要缴纳了,这个负数就填写在申报表上的留 抵税额栏里面了,这笔缴纳税款的分录自然不用做了。所以,其他的分录也不必做了。