场地费入什么(场地费用计入什么科目)

1.场地费用计入什么科目

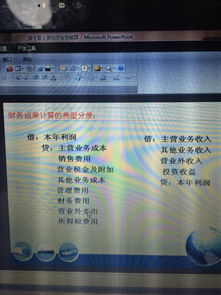

1、如果场地用于办公,支付的场地费计入"管理费用--租金"科目. 2、如果场地用于销售,支付的场地费计入"销售费用--租金"科目. 3、如果场地用于生产,支付的场地费计入"制造费用--租金"科目. 根据《企业会计准则第21号---租赁》规定中,第六章 经营租赁中出租人的会计处理: 第二十五条 出租人应当按资产的性质,将用作经营租赁的资产包括在资产负债表中的相关项目内. 第二十六条 对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法. 第二十七条 出租人发生的初始直接费用,应当计入当期损益. 第二十八条 对于经营租赁资产中的固定资产,出租人应当采用类似资产的折旧政策计提折旧;对于其他经营租赁资产,应当采用系统合理的方法进行摊销. 第二十九条 或有租金应当在实际发生时计入当期损益。

扩展资料 会展费一般通过销售费用科目核算,不计入管理费用.会计分录为:借:销售费用贷:银行存款等销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用.(包括融资租赁费)和销售服务费,销售人员的工资,员工福利,费用等,包括包装,运输,广告,处理,保险,佣金,旅行,折旧,修理,物料消耗,低价值消耗品的摊销等费用. 与销售有关的差旅费应计入销售费用。 1、公司在外地举办活动,支付的顾客的餐费、住宿费及会议费其实是场地租赁费按实际支付内容确认,计入销售费用科目; 2、具体会计分录是: 借:销售费用-场地租赁费 贷:银行存款 3、销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用.包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等. 与销售有关的差旅费应计入销售费用. 参考资料来源:搜狗百科-租赁费。

2.场地占用费入哪个科目

资金占用费(无论是否来自关联方)在新准则下都受到《企业会计准则第14号——收入》的规范,对于一般工商企业而言,应当属于其他业务收入(报表上并入营业收入反映)。

根据准则第五条规定,“企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。”因此,对于资金占用费中属于公允的部分,可计入当期营业收入;超过公允交易对价的部分,应作为捐赠收入处理。

这里“公允交易”的判断标准,个人认为应当使用银行贷款利率,即如果借款方向银行申请贷款,银行根据其过去的信用记录、目前的财务状况等综合判断风险水平后确定的利率。对于超过银行贷款利率,因而被认定为不公允的部分,属于从控股股东处收取的,应计入资本公积处理;从其他方面收取的,计入营业外收入处理。

3.场地租赁费进什么科目

1、首先按照用途分摊租赁费

用于生产的属于“制造费用”

用于办公的属于“管理费用”

用于销售的属于“销售费用”

2、划分月费用

一次收取一年的租赁费,每月摊销十二分之一

(1)支付租赁费时:

借:预付账款---场地租赁费

贷:银行存款

(2)分摊后按月记入费用时:

贷:预付账款---场地租赁费

借:管理费用---场地租赁费

借:销售费用---场地租赁费

借:制造费用---场地租赁费

4.土地使用费入什么会计科目

土地使用费入无形资产会计科目。

企业取得的土地使用权,通常应当按照取得时所支付的价款及相关税费确认为无形资产.土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资进行核算,土地使用权与地上建筑物分别进行摊销和提取折旧.但下列情况除外:

1.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本.

2.企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,则应当对支付的价款按照合理的方法(例如,公允价值比例)在土地和地上建筑物之间进行分配;如果确实无法在地上建筑物与土地使用权之间进行合理分配的,应当全部作为固定资产,按照固定资产确认和计量的规定进行处理.