人员招聘(招聘费计入什么)

1.招聘费计入什么会计科目

招聘费计入管理费用,也可以根据用于哪类部门的招聘而细化为管理费用、营业费用、主营业务成本等。

招聘费用可以记入管理费用—招聘费科目里去,人事部门属于管理部门,而招聘费用又属于人事部门使用的费用;所以应当记入管理费用科目里的。

扩展资料:

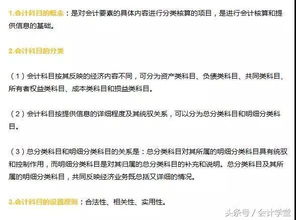

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

各单位由于经济业务活动的具体内容、规模大小与业务繁简程度等情况不尽相同,在具体设置会计科目时,应考虑其自身特点和具体情况。会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用。

参考资料:百度百科-会计科目汇总

2.招聘费做什么会计科

管理费用###管理费用 ###一般进入管理费用中,如果是招聘营销人员的话也可进入销售费用中。

###管理费用-其他费用###计入期间费用,一般应算做管理费用吧,不过,其实,管理费用和营业费用没有很大区别,这两个算做哪个费用科目都没错。###管理费用-其他###可以设置招聘费二级科目,也可以进办公费,都是管理费用下的二级科目###"在问一个问题,因为公司属于小规模纳税人,会费算在那个科目里?社会团体会费 " 社会团体会费 属于代扣款项, 借:应付职工薪酬——工资 贷:其他应付款 支付时:借:其他应付款 贷:银行存款(或其他科目)。

3.事业单位的会计科目包括哪些

1、资产类:

资产类科目是专门用来核算企业相关资产的,其中包括银行存款科目,用来核算汇入企业银行账户的钱。

其他货币资金科目,用来核算银行汇票存款、银行本票存款、信用卡存款,信用证保证金存款等。应收账款科目,用来核算企业应收未收的款项。

库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

2、负债类科目

负债类科目主要是针对企业的负债进行核算的科目。比如说短期借款科目,专门用来核算一年内到期的各种借款。应付账款科目,用来核算企业应付未付的款项。预收账款科目,也属于企业的负债类科目,用来核算企业向客户预收的款项,以后要履行的承诺或需要交付的货物。

3、所有者权益类科目

所有者权益类的科目,是对所有者权益要素的具体内容进行分类核算的项目。

4、损益类科目

我们的收入、费用都属于损益类科目。在这里举几个比较熟悉的例子。主营业务收入科目,专门用来核算企业经常从事的业务产生的收入,注意主营业务收入要与其他业务收入和营业外收入做区分。销售费用科目,专门用来核算与销售有关的费用,比如说销售人员的差旅费、产品的广告费等等。

扩展资料:

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则:

符合合法性原则,所设置的会计科目应当符合国家统一的会计制度的规定。中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。

企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。

相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

参考资料来源:搜狗百科-会计科目

4.事业单位招聘会计专业的考试科目一般涉及那些课程

首先要搞清楚这家单位是何种招考方式。

如果是委托当地人 事部门出题,那么笔试是不考专业课的,而是考公务员考试的那些东西,即行政能力测试、申论,有可能还有公共基础知识如果是这家单位自己出题考试,那么其中会有专业知识。这里的专业知识并不是我们上学时候学的基础会计、财务会计那么死板的理论知识,而是结合了该单位的性质以及事业单位会计准则、核算方法来考的,比如会让你做银行存款余额调节表,会让你解释什么叫做零余额存款账户,如何使用这个账户等等。

因此你要掌握事业单位会计准则以及一些基础的实际操作,这些在上学的时候是学不到的。当然,临时突击也不是办法,考前找个在事业单位做财务的熟人请教一下就可以了###您好,中公教育为您服务。

陕西人事考试网温馨提示:点击查看>>>2015西安事业单位招聘603人公告|职位表|大纲2015西安市事业单位招聘考试公告已发布,本次面向社会公开招聘603名工作人员。 其中市属事业单位348名、区县属事业单位212名、西安经济技术开发区管理委员会(以下简称经开区管委会)43名。

报名时间:2015年6月8日9:00-6月12日18:00。点击查看>>>2015西安事业单位招聘考试报名入口准考证打印时间:6月22日上午9:00-27日上午9:00。

点击查看>>>2015西安事业单位招聘考试准考证打印入口更多考试信息请及时关注:陕西人事考试网。笔试内容:公共基础知识。

点击查看>>>2015西安事业单位招聘考试大纲笔试成绩满分为150分。笔试时间:2015年6月27日(星期六)上午9:00至11:30。

点击查看>>>2015西安事业单位招聘考试成绩查询入口建议您选择中公版2015陕西事业单位招聘考试专用教材进行复习备考,结合历年真题及模拟题多多练习,也可以考虑参加培训课程,学习答题技巧,提高速度和正答率,。

5.人才市场招聘的摊位费记入哪个会计科目

人才市场招聘的摊位费应记入管理费用—招聘费科目下核算。

具体会计分录如下:

借:管理费用-招聘服务费

贷:银行存款

招聘费计入管理费用,也可以根据用于哪类部门的招聘而细化为管理费用、营业费用、主营业务成本等。

招聘费用可以记入管理费用—招聘费科目里去,人事部门属于管理部门,而招聘费用又属于人事部门使用的费用;所以应当记入管理费用科目里的。

管理费用科目包括的内容有:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

6.支付聘请人员的劳务费入什么科目及会计分录写法

1、劳务费是指个人独立从事各种非雇佣的各种劳务所取得的所得,它与工资薪金所得的区别在于劳务费是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动,在机关和企事业单位中任职、受雇而得到的报酬,存在雇佣与被雇佣关系;

2、劳务费根据所在行业和所在部门不同,入的会计科目也不一样,如果是管理部门发生的劳务费就做到管理费用科目,如果是销售部门发生的劳务费就做到销售费用科目,如果是生产车间发生的劳务费就做到生产成本科目,如果是项目施工发生的劳务费就做到工程施工科目,以此类推,根据劳务费发生的用途和使用部门不同入到的会计科目也有所区别。