中国工会(计入什么工会)

1.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

2.工会会计制度会计科目使用说明

去百度文库,查看完整内容>

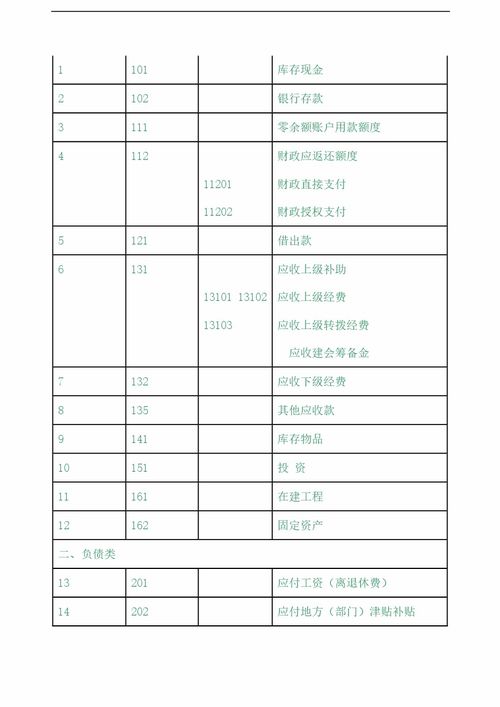

内容来自用户:165585137

工会会计制度会计科目使用说明一、资产类科目

第101号科目 库存现金

一、本科目核算工会的库存现金。

二、各级工会应当严格按照国家有关现金管理的规定收支现金。

三、库存现金的主要账务处理如下:

(一)从银行提取现金,借记本科目,贷记“银行存款”科目;将现金存入银行,借记“银行存款”科目,贷记本科目。

(二)因支付内部职工出差等原因所需的现金,借记“其他应收款”科目,贷记本科目;收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金,借记本科目,按应报销的金额,借记“行政支出”等有关科目,按实际借出的现金,贷记“其他应收款”科目。

(三)因其他业务收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

四、本科目应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序,逐笔登记,每日终了,应计算当日的现金收入合计数、支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

五、有外币现金的工会,按照折算后的人民币金额记账,并设立辅助账登记外币现金的币种、外币金额、即期汇率、折算后的人民币金额及来源简要说明等。

六、每日终了结算现金收支、财产清查等发现的现金短缺或溢余,应当及时查明原因,并根据管理权限,报经批准后,在期末结账前处理完毕:三、工会应当严格按照国家有关支付结算办法的规定,正确地办理银行存款收支结算。下年初,根据代理银行

3.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

4.工会会计账务处理

工会经费在进行处理时,需要分成两种不同的情况,具体处理方式如下:

1.公司建立了工会组织,税前可按照职工工资总额的2%的工会经费进行扣除,其中,扣除部分的40%向税务部门纳税,60%按月有各单位划拨给本单位工会。

小王的公司建立了工会组织,当月工资总额为150 000元。则,其可计提工会经费为:

150 000*2%=3 000(元)。

其中,40%的部分需要上缴上级工会,60%的部分可划拨公司工会,具体计算如下:

上缴上级工会的部分:3 000*40%=1 200(元);

划拨公司工会的部分:3 000*60%=1 800(元)。

则,会计分录编制如下:

借:管理费用——工会经费 3 000

贷:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

借:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

贷:银行存款 3 000

2.公司未建立工会组织,可以税前按职工工资总额的2%计提建会筹备金进行扣除。

3、小标题:工会职工活动产生的交通费 管理费用—交通费

工会办理组织机构代码证费 管理费用—办公费

工会银行开户支付的开户费 财务费用—手续费

扩展资料

根据《国务院 中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令[2007]512号,后简称《条例》)规定:“第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。”

根据《条例》可知,工会经费税前扣除的标准是工会会员缴纳的会费按每月员工工资总额的2%可进行税前扣除。温馨提示:工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除哦。

参考资料来源:搜狗百科-中华人民共和国企业所得税法实施条例

5.工会费具体怎么做会计科目啊

工会费做"应付职工薪酬-工会经费"会计科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

工会经费相关会计分录为:

1.计提是做:

借;管理费用等

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费

6.计提工会经费和职工教育经费要计入什么会计科目

计入“应付职工薪酬”会计科目。

会计分录为:

1、计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2、不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。

7.行政单位工会涉及到的会计科目有哪些

建新帐是必须的,只是科目的选用不同于企业。

基层工会做账的过程,也就是经费的收支核算,按各个科目核算的内容规定记账即可。 附工会会计制度,会计报表。

资产类科目设: 现金 银行存款- 收入类的科目设: 经费收入 费用性的科目设: 业务活动成本(按专项活动设置明细核算) 管理费用 权益类的科目设: 非限定性净资产 收到行政拨入经费时作: 借 银行存款' 贷 经费收入! 有专项活动时的开支作: 借 业务活动成本 贷 现金或银行存款; 上缴上级工会组织经费各在日常管理中的零星开支作: 借 管理费用 贷 现金或银行存款 期末,将“经费收入”、“业务活动成本”、“管理费用”转至“非限定性净资产”。

8.工会经费会计分录

借:银行存款 100 贷:经费收入 100 2、如果你单位工会帐没有单独设帐核算,会计分录: 借:银行存款 100 贷:其他应付款--工会经费(或管理费用--工会经费)100注:如果提取了工会,计入“其他应付款--工会经费”科目;没提取计入“管理费用--工会经费”。

1、工会帐如果和公司帐记在一起的,不属于单独核算。如果工会帐是单独设立的,属于独立核算。

2、如果没有提取,直接冲减费用就行了。 3、工会经费可以提取,也可以不提取。

只要工会经费支出不超出工资总额的2%,就可以税前扣除。