茶叶种植公司使用(茶叶种植加工企业的会计流程)

1.茶叶种植加工企业的会计流程

茶树未产茶前,所有的成本费用进在建工程,产茶时转入生产性生物资产,产茶后的成本进生产成本,除非有确实依据说明是提升茶树的功能、生长期等的进在建工程后转入生产性生物资产。

一、在未产茶前:

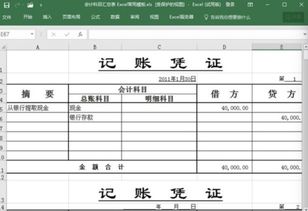

借:在建工程。

贷:银行存款、现金、资产等。

二、已经开始产茶:

借:生产性生物资产。

贷:在建工程 。

借:生产成本(农业生产成本)

贷:银行存款、现金、资产等。

借:生产成本(农业生产成本)

贷:生产性生物资产累计折旧。

借:产成品(农产品)

贷:生产成本(农业生产成本)

2.茶叶公司的茶末或茶枝销售应记入哪个会计科目

1、茶叶公司的茶末和茶枝可以视作茶叶的副产品,从采购的茶叶中分离出来另设置“库存商品——茶末”“库存商品——茶枝”单独核算。(副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品。)

2、确定茶末和茶枝的成本的方法有:不计算副产品扣除成本法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法等。

3、销售茶末或茶枝的账务处理与销售茶叶的账务处理是一样的。

(1)确认销售收入

借:银行存款(或应收账款等)

贷:主营业务收入(或其他业务收入)

应交税费——应交增值税(销项税额)

(2)结转销售成本

借:主营业务成本(或其他业务成本)

贷:库存商品——茶末

——茶枝

3.我公司是茶叶种植、自产自销请问茶叶属于哪种生物资产

生产性生物资产

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

自行营造或繁殖的生产性生物资产的成本,应当按照下列规定确定:

(一) 自行营造的林木类生产性生物资产的成本,包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出。

(二) 自行繁殖的产畜和役畜的成本,包括达到预定生产经营目的(成龄) 前发生的饲料费、人工费和应分摊的间接费用等必要支出。