税金及附加怎么入账(收到主营业务税金及附加如何入帐)

1.收到主营业务税金及附加如何入帐

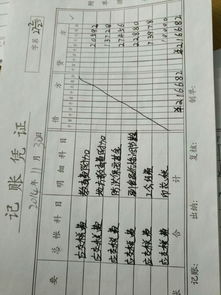

拿到税单时:

借:应交税金—应交营业税 2488.7

—应交城市建设维护税 124.44

—其他应交款(教育费附加)74.66

—其他应交款(教育费附加)49.77

贷:银行存款或者现金 2737.57

计提税金及附加时:

借:主管业务税金及附加 2737.57

贷:应交税金—应交营业税 2488.7

—应交城市建设维护税 124.44

—其他应交款(教育费附加)74.66

—其他应交款(教育费附加)49.77

2.计提税金及附加会计分录

主营业税金及附加是指企业的营业税、城建税、教育附加、地方教育附加等税金。此部分税金可以税前扣除。营业税是根据主营业务收入*税率(行业不同税率有点差异,一般是5%)计算的;城建税、教育附加、地方教育附加是根据增值税额*相应的税率计算的,下面是税率:

城建税---增值税额*0.05(县级)---增值税额*0.07(县级市以上)

教育附加------增值税额*0.03

地方教育附加------增值税额*0.02

分录:计提时:借:主营业务税金及附加

贷: 应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

缴纳时:借: 应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

贷:银行存款

扩展资料:

计提就是计算和提取。按规定的比率与规定的基数相乘计算提取,列入某科目。是指在一个规定的基数上(如支付的合法员工薪酬),乘以规定的比率(如应付福利费全国规定的都是工资的14%),按此方法计算出来的就是应提取的应付福利费过程,计入应付福利费科目就是对后一句话的解释。

功能

1、在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。

2、根据制度规定,计算、提取有关的(留存、减值)准备。

3、预计某些应付账款。

4、其他符合会计制度的预计项目。

计提时机

1、在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。

2、根据制度规定,计算、提取有关的(留存、减值)准备。

3、预计某些应付账款。

4、其他符合会计制度的预计项目。

计提短期投资跌价准备

是指中期期末或年度终了,应将股票、债券等短期投资,按成本与市价孰低计价,短期投资的市价低于成本的差额,计提短期投资跌价准备,并计入当期损益 。

计提存货跌价准备

是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。 简单的说就是由于存货的可变现价值低于原成本,而对降低部分所作的一种稳健处理。

计提减值准备

是指在中期期末或年度终了,如果由于市价持续下跌或被投资单位经营状况恶化等原因,导致其可收回金额低于账面价值,并且这种降低的价值在可预计的未来期间内不可能恢复,将可收回金额低于长期投资账面价值的差额作为长期投资的减值准备,并冲抵投资收益。

计提应收账款坏账准备

是指在中期期末或年度终了,估计坏账损失,形成坏账准备,记入管理费用。待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表的应收账款反映扣减坏账后的净值。

参考资料:百度百科-计提

3.税金及附加的帐务处理.

1 计算营业税。

营业税=营业额*5%

借: 营业税金及附加

贷: 应交税金----应交营业税

2 计算城市维护建设税。

城市维护建设水=营业税 * 7%

借: 营业税金及附加

贷: 应交水金----应交城市维护建设税

3 计算教育费附加。

教育费附加营业税 * 3%

借: 营业税金及附加

贷: 其他应交款----应交教育费

对于你们计提时的凭证用的是转账凭证.

对于你们上缴时用的凭证是付款凭证.

在资产负债表中体现的.计提的税金和其他应交款没有上缴的体现在应交税金或其他应交款科目中.

营业税金及附加在资产负债表体现在以本年利润结转以后的未分配利润里面.

4.计提城建税,教育费附加,地方教育费附加,和交纳时的会计分录谢谢

缴纳营业税金及附加的会计分录:

借:应交税费——应交营业税

应交税费——应交消费税

应交税费——应交城建税

应交税费——应交教育费附加

应交税费——应交地方教育费附加

贷:银行存款

营业税金及附加,一般是月初交纳上月计提的税费,上月计提时,

借:营业税金及附加

贷:应交税费——应交营业税

应交税费——应交消费税

应交税费——应交城建税

应交税费——应交教育费附加

应交税费——应交地方教育费附加

5.税金及附加应计入哪一会计科目

管理费用是企业为组织和管理企业生产经营发生的各种费用。

而营业税金及附加是企业经营活动应负担的相关税费。 一个是企业内部发生的费用,一个是要上交的税费,你觉得混为一谈合适吗?###因为管理费用是损益类广义账户,而营业税金及附加账户从名称来看,就是专门用来核算营业税金及教育附加的,所以应该计入营业税金及附加,而不计入管理费用!笑望采纳,谢谢!###营业税金及附加科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

会计制度和准则规定的科目,可以说是单设项目。###这是会计准则的规定,记账的原则###凡事到要有规矩的,如果都不按规矩办,那就乱套了。

6.主营业务税金及附加分录怎么做

原来会计制度中“主营业务税金及附加”是一级科目,现在新准则中设置成了“营业税金及附加”,下设“主营业务税金及附加”“其他业务税金及附加”二个二级科目;“营业税及及附加”科目主要核算营业税、消费税、城建税、教育费附加等

计提时:

借:营业税金及附加-主营业务税金及附加/其他业务税金及附加(可以设置也可以不设置,方便核算就行)-营业税/消费税/城建税/教育费附加等

贷:应交税金

实际缴纳时:

借:应交税金

贷:银行存款

营业税金及附加科目相当于一个费用科目,月末结转至“本年利润”

7.计提税金及附加会计分录

主营业税金及附加是指企业的营业税、城建税、教育附加、地方教育附加等税金。

此部分税金可以税前扣除。营业税是根据主营业务收入*税率(行业不同税率有点差异,一般是5%)计算的;城建税、教育附加、地方教育附加是根据增值税额*相应的税率计算的,下面是税率: 城建税---增值税额*0.05(县级)---增值税额*0.07(县级市以上) 教育附加------增值税额*0.03 地方教育附加------增值税额*0.02 分录:计提时:借:主营业务税金及附加 贷: 应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 缴纳时:借: 应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 贷:银行存款 扩展资料:《会计资料大全》。