租入场地算哪个(会计学单位租地计入什么科目)

1.会计学单位租地计入什么科目

首先我可以给你两个建议,在《新会计准则》要求下结合企业自身的特点视情况可以这样确认。(如果不是房地产开发企业)

一、你所出租年限占出租土地使用权年限的比例较大(假如出租土地使用年限50年,出租年限50年)这样的话,按照会计原则实质重于形式,你可以确认为无形资产-土地使用权,并在使用期限内进行摊销。

取得时(办理完手续取得发票):

借:无形资产-土地使用权

贷:其他应收款

摊销时:

借:管理费用-无形资产摊销

贷:累计摊销

二、你所出租年限占出租土地使用权年限的比例较小(假如出租土地使用年限50年,出租年限20年)这样的话,你就不能确认为无形资产-土地使用权,根据《企业会计制度》的规定,只对购入的土地使用权及以支付土地出让金方式取得的土地使用权,按无形资产——土地使用权来进行账务处理。应计入长期待摊费用进行核算

取得时:

借:长期待摊费用

贷:其他应收款

摊销时:

借:管理费用(制造费用等费用科目,按受益对象分配)

贷:长期待摊费用

其次说明一点,如果你是房地产开发企业的话,根本不能做无形资产——土地使用权,要记入你所建造用于出售的房屋及建筑物的成本核算。

最后我想说你所问的”会计学单位租地计入什么科目“?这个我感觉不应该这样问,既然你提到记入什么科目,那肯定是会计的账务处理,你应该问“租入土地时的账务处理”,呵呵,见笑了,有机会再来回答问题了,我上班着里。

2.企业租赁场地费用会计走什么科目

企业租赁场地费用会计科目:

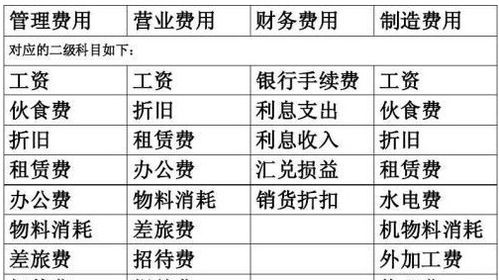

1、如果场地用于办公,支付的场地费计入“管理费用--租金”科目。

2、如果场地用于销售,支付的场地费计入“销售费用--租金”科目。

3、如果场地用于生产,支付的场地费计入“制造费用--租金”科目。

扩展资料

租赁费属于企业对外出租的固定资产、包装物等租赁收入,应作其他业务收入处理,不能冲减租赁费用。

咨询费指企业为了加强经营管理,维护企业权益的需要,向有关咨询机构进行咨询所发生的费用。如业务咨询、技术咨询、生产咨询、管理咨询、审计咨询、财务咨询、税务咨询、法律咨询等支出的费用,以及聘请咨询顾问的支出等。

参考资料:搜狗百科-租赁费

3.租赁营业场所应计入哪个科目

营业费用--房租

表外债务现在基本大多的叫法是 表外融资,

一、企业表外融资的主要方式

1.租赁。租赁是一种传统的表外融资方式。由于租赁分为经营租赁和融资租赁两类,其中只有经营租赁被视为一种合理合法的表外融资方式。因此,承租人往往会绞尽脑汁地与出租人缔结租赁协议,想方设法地进行规避,使得实质上是融资租赁的合同被视为经营租赁进行会计处理,以获得表外融资的好处。

2.合资经营。合资经营是指一个企业持有其他企业相当数量,但未达到控股程度的经营方式,后者被称为未合并企业。人们通过在未合并企业中安排投资结构,从事表外业务,尽可能地获得完全控股的好处,而又不至于涉及合并问题,不必在资产负债表上反映未合并企业的债务。还有一种流行的形式叫特殊目的实体(SPE),即一个企业作为发起人成立一个新企业,后者被称为特殊目的实体,其经营活动基本上是为了服务于发起人的利益而进行的。通常,SPE的负债相当高,所有者权益尽可能地低,发起人尽管在其中只拥有很小甚至没有所有者权益,但承担着所有的风险。安然公司正是利用SPE,在1997~ 2000年累计高估利润5.91亿美元,累计隐瞒负债25.85亿美元。

3.资产证券化。资产证券化是指将缺乏流动性,但能够产生可预见的稳定现金流的资产,通过一定的结构安排,进而转换为在金融市场上可以出售和流通的证券的过程。证券化融资业务通常是对银行的信贷资产、企业的交易或服务应收款这类金融资产进行证券化的业务。比如,出售有追索权的应收账款,本质上它是一种以应收账款为抵押的借款,但在现行会计实务中,企业对售出的应收账款作为资产转让,而不确认负债。证券化作为企业的一种有效的表外融资方式,最近几年在美国非常流行,并且无论是在证券化的金融资产种类上还是在价值量上都得到了发展。安然公司“盘活”资产的方法之一就是能源商品证券化。

4.创新金融工具。当前是创新金融工具大爆炸时期,这些金融工具包括掉期、嵌入期权、复合期权、上限期权、下限期权、上下取胜权等。由于环境的急剧变化及其引起的对风险控制的需要、竞争的加剧、分析技术和信息技术的发展,使这一势头一直不减,并将持续下去。然而,会计准则的制定并没有跟上创新金融工具发展的步伐,因此按现行会计准则规定,创新金融工具在财务报表上大都得不到体现,企业通过创新金融工具进行融资所产生的负债在资产负债表中自然也没有反映。安然公司在1995年被《财富》杂志评为“最富创新能力”的公司,它的创新成就主要就是对金融工具的“创造性运用”,如开辟能源商品的期货、期权和其他衍生金融工具。

此外,代销商品、来料加工、产品筹资协议、应收票据贴现等也是常见的表外融资方式。