种植业土地租金(农业企业土地租金计入什么科目)

1.农业企业土地租金计入什么科目

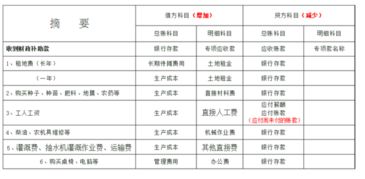

如果是1年以上的租金计入“长期待摊费用-地租”,每月摊销:

支付租金

借:长期待摊费用-地租

贷:银行存款

摊销租金

借:管理费用-租赁费

贷:长期待摊费用-地租

扩展资料:

一、本科目核算企业已经发生但应由本期和以后各期负担的分摊期限在1 年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

二、本科目应按费用项目进行明细核算。

三、企业发生的长期待摊费用,借记本科目,贷记有关科目,贷记"银行存款"、"原材料"等科目。摊销长期待摊费用,借记"管理费用"、"销售费用"等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未摊销完毕的长期待摊费用的摊余价值。

企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

① 修理支出达到取得固定资产时的计税基础50%以上;

② 修理后固定资产的使用年限延长2年以上。

符合以上两项条件的大修理支出,在发生时,借记“长期待摊费用”科目,贷记“原材料”、“银行存款”等科目;该支出在固定资产尚可使用年限内进行摊销,借记相关资产的成本或者当期损益科目,贷记“长期待摊费用”科目。

参考资料来源:百度百科-长期待摊费用

2.我公司是种植业企业 每年支付农民土地租金收条如何做帐

如果是年度周期生产,土地租金计入本年度生产成本科目下的二级科目“土地租金”即可。

如果是长期投入的果树等,可以记入“在途产品”科目,建成投产后连同其他费用转固定资产。

支付租金时

借:预付账款或待摊费用

贷:银行存款或库存现金

按月摊销时

借:销售费用-租赁费

贷:预付账款或待摊费用

扩展资料:

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

预付款项情况不多的企业,也可以将预付的款项直接记入“应付账款”科目的借方,不设置“预付账款”科目。

参考资料来源:百度百科-预付账款