福利部门的(福利费应计入什么)

1.福利费应计入什么会计科目

一.如果单位执行了新会计准则:

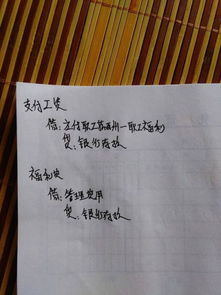

(1)发给员工过节费做

借:应付职工薪酬--职工福利

贷:库存现金

(2)月末,要进行分配

借:管理费用/制造费用--福利费

贷:应付职工薪酬--职工福利

(3)结转损益时

借:本年利润

贷:管理费用--福利费

福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用。

二.如果执行原企业会计制度,福利费可以提取,也可以不提取。

(1)如果提取,按以前会计分录做。

(2)如果不提取,发生的福利费支出,直接计入"管理费用/制造费用--福利费"科目。

2.福利部门领用材料 算什么会计科目

1、福利部门领用材料计入应付职工薪酬-应付福利费会计科目核算。

2、该原材料购入时有抵扣进项税,福利部门领用时要做进项税额转出:

借:应付职工薪酬-应付福利费

贷:原材料

应交税费-应交增值税-进项税转出

3、原材料购入时无抵扣进项税:

借:应付职工薪酬-应付福利费

贷:原材料

4、企业购进的货物发生非常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。