资产借增贷减(中,哪些借减贷增,哪些借增贷减)

1.会计科目中,哪些借减贷增,哪些借增贷减

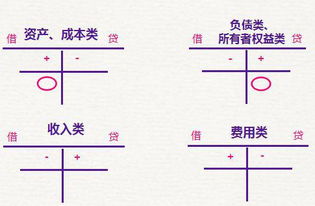

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

七、损益类无余额,期末转入本年利润

2.会计学中的贷增借减和借增贷减是什么意思啊

例如资产:如果在借方 就表示这个账户增加了 例如借:银行存款 1000

贷:库存现金 1000

那么就是银行借款增加1000 库存现金减少1000 就是把1000块存到银行了

负债:借:应付账款 1000

贷:银行存款 1000

表明应付账款减少1000 银行存款减少1000 用1000块还账了 帐少了 钱也少了

借:原材料 1000

贷:应付账款 1000

原材料增加了1000 应付账款增加了1000 表明赊购了别人的东西 咱们的东西多了,欠别人的钱也多了

3.会计分录都是借增贷减吗

不是的。

账户性质不同结构就不一样。

资产类和成本类科目借增贷减;负债、所有者权益类借减贷增;损益类科目中的费用类借增贷减,期末结转后无余额;损益类科目中的收入类借减贷增,期末结转后无余额。

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录。

会计分录在实际工作中,是通过填制记账凭证来实现的,它是保证会计记录正确可靠的重要环节。会计核算中,不论发生什么样的经济业务,都需要在登记账户以前,按照记账规则,通过填制记账凭证来确定经济业务的会计分录,以便正确地进行账户记录和事后检查。会计分录有简单分录和复合分录两种。

扩展资料

根据会计处理的不同,商业返利可具体描述为:

1、达到规定数量赠实物的形式。例如:在一个月内,销售电磁炉30台,赠配套橱具10套;

2、直接返还货款的形式。例如:读者来信中,让利2.1万元若直接以现金或银行存款返还百货公司,即为直接返还货款;

3、冲抵货款的形式。例如:在一定时期(通常为一年)购买2万件,返利为进货金额的1%,购买至5万件返利为进货金额的1.5%,以此类推,返利直接在二次货款中扣减。

销售返利处理

据税法规定,销售货物并给购买方开具专用发票后,如发生退货或销售折让,对于购货方已付款或货款未付已作账务处理,发票联和抵扣联无法退还的情况下,购货方必须取得当地税务机关开具的“进货退出或索取折让证明单”送交销货方,作为销货方开具红字专用发票的合法依据,并开具红字专用发票。

参考资料来源:百度百科--会计分录

4.会计的借增贷减,贷增借减怎么理解

会计分录是

借 应付账款

贷 银行存款

你付了应该付给对方的钱,所以负债就减少了。相应的银行存款也减少了。

具体的区分是这样的

资产类账户 借记 + 贷记-

负债类账户 借记- 贷记+

损益类账户 借记+ 贷记-

成本类账户 借记+ 贷记-

所有者权益类 借记- 贷记+

要弄清楚这写你就要把每一个会计科目属于哪一类分清楚,然后就好做了。

分录不管如何做都会保持一个动态的平衡。

也就是会计恒等式 资产=负债+所有者权益。

利润=收入-费用

5.资产类账户是借增贷减,其他四类呢

1、资产类科目记在借方表示增加,记在贷方表示减少;

2、负债类科目记在借方表示减少,记在贷方表示增加;

3、所有者权益记在借方表示减少,记在贷方表示增加;

4、收入记在借方表示减少,记在贷方表示增加;

在资产类、费用分录里,增加额表示借方,减少额表示贷方;负债类、收入类、利润类、所有者权益中,增加额表示贷方,减少额表示借方。

流动资产类账户主要有库存现金、银行存款、短期投资、应收账款、原材料、库存商品、待摊费用等,可以反映在一年或超过一年的一个营业周期内变化或耗用的资产。

扩展资料

除了融资租入固定资产外,新增固定资产必须取得产权证明方可入账。例如有些企业将没有产权证的房屋也记为企业的资产;将本应由福利费支出的购进分给职工的非产权房也记作企业的资产,这些都会虚增企业的固定资产。

有些企业还会混淆固定资产和低值易耗品的界限,将应作为低值易耗品的项目作为固定资产。有时企业在增加固定资产时,还会夹带其他不正当的行为。例如某企业向某单位购入设备,在转账付款时的数目高于设备价格,然后当事人拿取其差额作为好处费。

参考资料来源:搜狗百科-资产类账户