生产的水电是哪个(车间水电费属于什么)

1.车间水电费属于什么会计科目

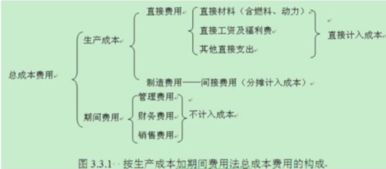

计入:制造费用

1、如果是当月支付,则会计分录为:

借:制造费用-水电费

贷:银行存款

2、如果次月支付,则当月需要预提:

借:制造费用-水电费

贷:预提费用-水电费

借:制造费用-水电费

贷:银行存款

扩展资料

制造费用包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

账务处理:

1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

参考资料来源:百度百科-制造费用

2.生产车间水电费计入什么科目

生产车间水电费计入“制造费用”科目。

制造费用的账务处理:

1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记成本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额。

借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

扩展资料:

企业应设置“制造费用”帐户进行总分类核算。该帐户应按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户,分别反映生产单位各项制造费用的发生情况。

辅助生产车间如果只生产单一品种或只提供一种劳务而且制造费用数额较小,为了减少转帐手续,对发生的各项制造费用。

也可以不通过“制造费用”帐户核算,直接计入“辅助生产成本”帐户 通过制造费用帐户核算各项制造费用的生产单位,对生产过程中发生的各项制造费用。

应根据有关费用分配表及凭证登记“制造费用”帐户及所属的明细账。

参考资料来源:百度百科-制造费用

3.生产车间水电费计入什么科?

生产车间水电费是属于生产部门使用的,计入制造费用科。

制造费用的账务处理:

1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额,借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

注意:新准则规定车间固定资产的维修费用不再资本化计入制造费用,计入管理费用;包括固定资产的大修理费用不再通过预提费用或者长期待摊费用,一律费用化计入当期损益。

4.水电费属于什么会计科目

水电费可以根据部门的性质来设置,如销售部门属于销售费用科目。借:销售费用、管理费用等 贷:银行存款等。

拓展资料:

1,设置会计科目是设置账户、账务处理所遵循的规则和依据,而账户的设置,则能够反映会计要素的增减变动及结余情况,因此两者缺一不可。

2,设置账户的作用在于:能够反映会计要素的增减变动及结余情况。账户格式的设计一般包括以下内容:账户名称、日期和摘要、凭正号数、增加和减少金额。

3,经济业务引起会计要素的变化,不外乎增减两种类型,所以,任何一个账户都可以分为左右两方,这就是账户的基本结构。