中其他应付款(其他应付款里包括哪些?)

1.会计科目其他应付款里包括哪些?

包括:应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

而企业经常发生的应付供货单位的货款,则是在“应付账款”和“应付票据”科目中核算。

扩展资料:

会计科目按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料来源:百度百科-会计科目

参考资料来源:百度百科-其他应付款

2.“其他应付款”属于什么科目?

”其他应付款“属于负债类科目。核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付股利及长期应付款等经营活动以外的其他各项应付、暂收的款项。

负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

负债科目,是会计核算原理名词,会计科目的一种,会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

拓展资料

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

参考资料:搜狗百科-其他应付款

3.其他应付款和应付账款的区别

应付账款和其他应付款的主要区别:

1. 其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,而应付账款是指因购买物料、商品或接受劳务供应等而发生的债务。

2. 题目中提及的单位杂项支出,都应计入“应付账款”科目。

3. 应付账款是指企业因购买材料、商品或接受劳务供应等应支付给供应单位的款项。应付账款一般应在与所购买物资的所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

4. 其他应付款:其他应付款是指除应付账款、应付票据以外的其他应付、暂收款项。如应付租入包装物租金、存入保证金等。企业应设置"其他应付款"科目进行核算,并按应付、暂收款项的类别和单位或个人设置明细科目。

未付律师顾问费入属于应付账款

预付的厂房装修款属于预付账款。

扩展资料:

会计处理:企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

参考资料:搜狗百科-其他应付款 搜狗百科-应付账款

4.其他应付款核算内容

1、其他应付款帐户 其他应付款是指企业除应付票据、应付帐款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

如物业管理企业应付租入固定资产和包装物的租金、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,职工未按期领取的工资以及应收暂付上级单位、所属单位的款项。企业应设置“其他应付款”帐户、用来核算企业应付、暂收其他单位或个人的款项,该帐户属于负债类帐户。

贷方反映企业发生的应付、暂收款项,借方反映企业支付应付及暂收款项。月末,余额为贷方反映企业应付、暂收的结存金额。

本帐户按应付和暂收等款项的类别和单位或个人设置明细帐。 2、其他应付款的核算 物业管理企业发生的应付暂收款项,借记“银行存款”、“管理费用”、“营业外支出”等帐户,贷记“其他应付款”帐户。

支付时,借记“其他应付款”帐户,贷记“银行存款”帐户。 例某物业管理公司规定,凡小区内业主人住后要进行装修,需支付2400元的装修保证金,业主装修完毕,经验收,如没有违反规定,装修保证金如数退还,如果发现破坏主体结构,则要扣除部分金。

1997年8月收取8号楼5户业主装修保证金12500元,1月以后,5户业主均装修完毕,发现3户业户没有违反规定,其他2户则有破坏主体结构的行为,需扣除保证金每人800元,根据扣款通知单,作会计分录: (1)收取装修保证金时,根据收款凭证,作会计分录如下: 借:现金12500 贷:其他应付款——装修保证金12500 (2)退还及没收保证金,根据付款凭证,作会计分录如下: 借:其他应付款12500 贷:现金10700 营业外收入1800 例某物业管理企业9月份,根据应付工资数,提取代扣退休保险金30000元,医疗保险12000元,储蓄30000元,根据工资结算汇总表,计算结果作会计分录如下: 借:应付工资72000 贷:其他应付款——保险公司42000 ——储蓄所30000 以存款上交退休保险筹金,医疗保险,会计分录如下: 借:其他应付款——保险公司42000 ——储蓄所30000 贷:银行存款72000 通过其他应付款帐户,支付给其他单位的各种费用,包括职工的养老保险,住房公积金、医疗保险金。其来源,一是从职工工资中扣除由职工个人承担的部分、二是企业为职工交纳的计入企业当期损益帐户。

以大连市为例,主要包括下列几项: (1)养老保险费。物业管理企业每月按职工缴费工资总额23%计提职工养老保险费(其中企业为职工缴纳19%,职工个人交纳4%)。

(2)住院医疗费保险。物业管理企业每月职工医疗缴费工资总额11、5%比例缴纳职工住院医疗保险费(其中单位应缴纳医疗保险基金比例为10、5%,职工个人应缴纳医疗保险基金比例1、5%)。

(3)失业保险费。为保证失业人员在失业期间的生活保障,促进失业人员再就业,失业保险金是按缴费工资总额10%比例交纳。

(4)住房公积金、 (5)工会经费。物业管理企业每月按工资总额2%提取工会经费,计入当期损益。

(6)职工教育经费。物业管理企业每月按工资总额1、5%,计提职工教育经费。

另外,企业应该提取工伤保险费、生育保险费等,均通过其他应付款核算。

5.其他应付款包括哪些

其他应付款:核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金等,具体包括:

(一)应付经营租入固定资产和包装物租金;

(二)职工未按期领取的工资;

(三)存入保证金(如收入包装物押金等);

(四)应付、暂收所属单位、个人的款项;

(五)其他应付、暂收款项。

其他应交款:核算企业除应交税金、应付股利等以外的其他各种应交的款项,包括应交的教育费附加、矿产资源补偿费、应交住房公积金等。

扩展资料:

其他应付款审计程序:

1、取得或编制其他应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2、实施分析性复核。

3、抽取其他应付款进行函证。

4、对发出询证函未能收回的或回函结果与企业账面记录不符的,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5、抽查明细账、记账凭证及原始凭证

(1)检查入账依据是否符合现行制度规定。查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

参考资料来源:百度百科-其他应付款

6.会计科目中“其他应付款”和“营业外支出”用法上有什么区别

有以下几点区别:

一、定义内容不同

1、其他应付款指企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、职工未按期领取的工资,应付、暂收所属单位、个人的款项等。

2、营业外支出指不属于企业生产经营费用,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括固定资产盘亏、报废、毁损、和出售的净损失、非常损失、公益救济性的捐赠、赔偿金、违约金等。

二、归属会计要素不同

其他应付款是一个负债类的科目;而营业外支出是损益类科目。

三、在不同的会计报表中反映

其他应付款是在资产负债表中反映;而营业外支出在利润表中反映。

扩展资料:

“其他应付款”具体应用账务处理:

1、大华公司以经营性租赁方式租入厂房一幢,按租赁合同规定,每月租金于次月底支付,本月计提应付租金2500元。应记录:

借:制造费用 2500

贷:其他应付款──应付租金 2500

2、次月通过银行转账支付应付租金,应记录:

借:其他应付款──应付租金 2500

贷:银行存款 2500

参考资料:百度百科-其他应付款

参考资料:百度百科-营业外支出

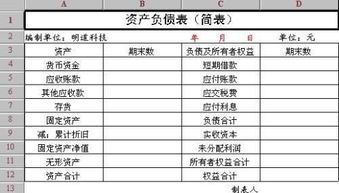

7.资产负债表里的其他应付款怎么计算

资产负债表里的其他应付款金额,是由其他应付款贷方余额的明细户总额加其他应收款贷方余额的明细户总额,两者之和形成。

未分配利润是负数,说明你单位经营成果累计是亏损的,这个亏损包含本年度和以前年度的亏损。如果当年不亏损,有可能是以前年度有亏损,超过了当年的盈利数,其他应付款就是把其他应付款总账科目余额填写入资产表中。

资产负债表里的其他应付款指的是与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

拓展资料:

资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

参考资料:资产负债表_百度百科