城建附加税(请问城建税等会计分录怎么做)

1.请问城建税等会计分录怎么做

计提:借:营业税金及附加 贷:应交税费-城建税 教育附加 地方教育附加缴纳:借: 应交税费-城建税 教育附加 地方教育附加 贷:银行存款 借:管理费用-印花税 残保金 水利 贷:银行存款(上述费用本人认为可以不用计提,缴纳时直接进管理费用)水利基金如果是和流转税一起的可以计入营业税金及附加职工教育经费:借:管理费用(等) 贷:应付职工薪酬-职工教育经费 借:应付职工薪酬-职工教育经费 贷:银行存款所得税:借:所得税费用-当前所得税 贷:应交税费-应交所得税 借:应交税费-应交所得税 贷:银行存款增值税(较复杂) 根据进项税验证结果: 借:应交税费-应交增值税(进项税额) 根据销售算销项税 贷:应交税费-应交增值税(销项税额)月末根据进行和销项结转本期未交增值税,然后缴纳。

2.一般纳税人计提增值税,城建税,教育费附加及所得税的会计分录!

1、计提增值税借:应交税费-应交增值税-转出未交增值税贷:应交增值税-未交增值税--本期转入数2、城建税、教育附加费计提借:主营业务税金及附加---城建税---教育附加费贷:应交税费---应交城建税---应交教育费附加3、计提所得税:借:当期所得税费用贷:应交税费---应交所得税--上交国家--上交地方4、教育费附加按实际缴纳的增值税的3%缴纳。

5、地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。6、城建税的税率则要根据纳税人所在地。

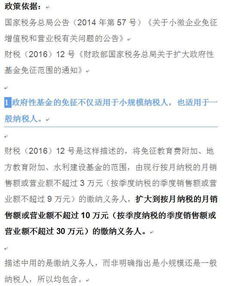

在市区的为7%;在县城、镇的为5%;在市区、县城、镇以外的为1%。扩展资料:营改增一般纳税人(一)应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

应税服务年销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业和个体工商户可选择按照小规模纳税人纳税。(二)混业经营小规模纳税人,应根据申报的从事货物生产或者提供应税劳务销售额和提供的应税服务销售额分别计算年应税销售额。

无论哪项年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准,均应当按照相关规定申请认定增值税一般纳税人或申请不认定一般纳税人。(三)小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。(四)符合一般纳税人条件的纳税人应当向主管税务机关申请一般纳税人资格认定。

具体认定办法由国家税务总局制定(总局公告2012年第38号已作出规定)。除国家税务总局另有规定外,一经认定为一般纳税人后,不得转为小规模纳税人。

参考资料来源:百度百科-一般纳税人。

3.小规模纳税人城建税教育费附加定额征收如何做会计分录

按定额计提

借:营业税金及附加

贷:应交税费--应交城建税

--应交教育费附加

缴纳

借:应交税费--应交城建税

--应交教育费附加

贷:银行存款

这种征收方式适用于生产、经营规模小,确实没有建账能力,经过主管税务机关审核,报经县级以上税务机关批准,可以不设置账簿或者暂缓建账的个体工商户。

定额的核定工作由税务机关负责。按照税收征收管理范围的划分,缴纳增值税、消费税的定期定额户的应纳税经营额由国家税务局负责核定;缴纳营业税的定期定额户的应纳税营业额和收益额或者附征率由地方税务局负责核定。

扩展资料:

应交税费核算规定如下:

①本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

②按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“应交税费”科目。

借:管理费用

贷:应交税费-

根据财会[2016]22号文件规定,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

借:税金及附加

贷:应交税费-

③本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

参考资料来源:百度百科-应交税费

4.城建税,教育费附加和地方教育附加怎么做分录

作为会计人员,处理企业经济活动事项时,应该按国家的会计法律、会计行政法规与国家统一会计制度进行处理。这样做起账来才算规范。

现行执行的企会计制度有以下三个国家统一会计制度,一是《企业会计准则》,二是《企业会计制度》,三是《小企业会计制度》。根据本人的判断你所从事会计工作的企业应该执行《小企业会计制度》。应该按照《小企业会计制度》进行核算,现将《小企业会计制度》对城建税、教育费附加、地方教育附加、印花税的会计科目是作如下规定的。

1、2171 “应交税金”科目:本科目核算小企业应交纳的各种税金,如增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、个人所得税等。

所以小企业按规定计算出应交纳的城市维护建设税时:

借:“主营业务税金及附加”等科目,

贷:应交税金——应交城市维护建设税

交纳的城市维护建设税时:

借:应交税金——应交城市维护建设税

贷:银行存款

2、2176“ 其他应交款”科目:本科目核算小企业除应交税金、应付利润等以外的其他各种应交的款项,包括应交的教育费附加、矿产资源补偿费、住房公积金等。

作为会计人员,处理企业经济活动事项时,应该按国家的会计法律、会计行政法规与国家统一会计制度进行处理。这样做起账来才算规范。

现行执行的企会计制度有以下三个国家统一会计制度,一是《企业会计准则》,二是《企业会计制度》,三是《小企业会计制度》。根据本人的判断你所从事会计工作的企业应该执行《小企业会计制度》。应该按照《小企业会计制度》进行核算,现将《小企业会计制度》对城建税、教育费附加、地方教育附加、印花税的会计科目是作如下规定的。

1、2171 “应交税金”科目:本科目核算小企业应交纳的各种税金,如增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、个人所得税等。

所以小企业按规定计算出应交纳的城市维护建设税时:

借:“主营业务税金及附加”等科目,

贷:应交税金——应交城市维护建设税

交纳的城市维护建设税时:

借:应交税金——应交城市维护建设税

贷:银行存款

2、2176“ 其他应交款”科目:本科目核算小企业除应交税金、应付利润等以外的其他各种应交的款项,包括应交的教育费附加、矿产资源补偿费、住房公积金等。

按规定计算出应交纳的各种款项时:

借: 主营业务税金及附加

贷:其他应交款——教育费附加

贷:其他应交款——地方教育附加

交纳时:

借:其他应交款——教育费附加

其他应交款——地方教育附加

贷:银行存款

3、5502 “管理费用”科目:本科目核算小企业为组织和管理企业生产经营所发生的管理费用,如小企业的行政管理部门在经营管理中发生的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、待业保险费、劳动保险费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备、存货跌价准备等。

所以印花税是在实际发生交纳时:

借:管理费用——印花税

贷:银行存款(或现金)

以上是按执行现行国家统一会计制度作出的会计分录的回答,也就是说有章可循的。

还有制度规定首要先计提的,应该先计提,后交纳。

希望对你有所帮助。