基层工会发放慰问费(工会慰问金应计入哪个)

1.工会慰问金应计入哪个会计科目

第三十九条 支出是指工会为开展各项工作和活动所发生的各项资金耗费及损失。

支出按照功能分为职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、

事业支出、其他支出。

(一)职工活动支出指工会为会员及其他职工开展教育、文体、宣传等活动发生的支出。

(二)维权支出指工会直接用于维护职工权益的支出。

(三)业务支出指工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。

(四)行政支出指工会为行政管理、后勤保障等发生的各项日常支出。

(五)资本性支出指工会从事建设工程、设备工具购置、大型修缮和信息网络购建而发生的实际支出。

(六)补助下级支出指工会为解决下级工会经费不足或根据有关规定给予下级工会的各类补助款项。

(七)事业支出指工会对独立核算的附属事业单位的补助和非独立核算的附属事业单位的各项支出。

(八)其他支出指各级工会除职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、事业支出以外的各项支出。

按这个支出分类口径,计入其他支出比较合适。如困难补助、慰问金、、、

2.工会在过节时发放的节日慰问金列入的会计科目

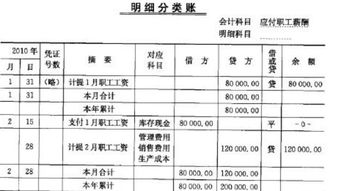

节日慰问金记入会计科目为“应付职工薪酬-工会经费”。

工会经费是工会组织开展各项活动所需要的费用。来源:

(1)会员按照中华全国总工会的规定交纳的会费。

(2)工会举办的事业的收入。

(3)行政方面根据工会法的规定拨交的经费。

(4)各级政府和企业、事业单位行政的补助。在基层工会,工会经费开支范围包括群众活动和事业方面、工会建设方面和工会行政工作方面,在县以上工会,工会经费开支范围还包括有国际活动方面和基本建设方面。

另外,工会经费开支还包括基层工会上交经费和县以上工会对下级工会补助支出两个方面。各级工会代表大会选举产生经费审查委员会,负责审査同级工会组织的经费收支和财产管理情况,向同级工会会员大会或代表大会负责并报告工作。

扩展资料:

工会经费来源:

根据《工会法》的规定,工会经费的来源有五个方面:一工会会员缴纳的会费;二建立工会组织的企业、事业单位、机关按每月全部职工工资总额的百分之二向工会拨缴的经费;三工会所属的企业、事业单位上缴的收入;四人民政府的补助;五其他收入。

工会会员缴纳的会费:

工会会员缴纳会费是会员应尽的义务,同时也是会员在工会组织内部享受权利的物质基础。会员缴纳工会会费,体现了会员的组织观念,密切了会员与工会组织的联系,同时也有利于职工之间的互助互济和团结友爱的精神的增强。

会费交纳的标准,是根据不同时期会员的收入情况和工会工作情况,由全国总工会统一制定的。现行标准,根据全国总工会1978年工发101号通知规定,工会会员每月应向工会组织缴纳本人每月基本收入0.5%的会费。

工资尾数不足十元的不计交会费。只要企业发给的是“工资”,而不是发的奖金、津贴或补贴,就应按本人所得的工资收入计算交纳会费。会员缴纳的会费,全部留在基层,用于工会开展活动,勿需上交。

行政方面拨交的经费:

行政方面根据工会法及有关法规的规定拨交的经费。根据《工会法》的规定,凡建立工会组织的企业、事业单位和机关,应按上月份全部职工工资总额的2%向工会拨交当月份的工会经费,并由工会按有关规定逐级上解。

县级以上地方总工会有权对行政区域内企业、事业单位和机关行政方面拨交工会经费情况进行检查。对逾期未交或者少交工会经费的单位,经屡次催交无效时,可以正式文件通知缴款单位的开户银行,由银行存款中扣交,并从当月的第16日起,每日扣收千分之五的滞纳金。

修改后的《工会法》第四十三条规定,企业、事业单位无正当理由拖延或者拒不拨缴工会经费,基层工会或者上级工会可以依法申请支付令,直至申请人民法院强制执行。

参考资料:百度百科-应付职工薪酬

百度百科-工会经费

3.慰问金属于什么会计科目

如果慰问金发放给公司在职员工,按职工受益对象列清单,入相关成本费用:

借:管理费/销售费用/生产成本/制造费用

贷:应付职工薪酬——福利费

借:应付职工薪酬——福利费

贷:库存现金

如果慰问金发放给退休员工,进管理费用:

借:管理费用

贷:库存现金

无需再从应付福利费过渡

如果慰问金发放给与企业无任职关系人员,进营业外支出:

借:营业外支出

贷:库存现金

扩展资料

工资及附加费、工会经费 、职工教育经费、师资费、外委培训费、住房公积金、养老保险费、失业保险费、折旧费、办公费、医疗保险费等都属于管理费用。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。

期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:百度百科-管理费用

4.慰问金支出计入什么科目

1、慰问消防大队支出应该记入“营业外支出”科目。

2、单位发的代购卡,必须开商场的正式发票,如果用于业务送礼,应计入“管理费用--业务招待费”;如果发给职工,应该记入“应付福利费”科目,同时,发给职工的代购卡还应缴纳个人所得税。 如果慰问金发放给与企业无任职关系人员, 借:营业外支出 1这笔业务不能税前抵扣的。汇算所得税时慰问金总额*25%税率=增加所得税。

根据《个人所得税实施条例》第十条规定: 个人取得的应纳税所得,包括现金、实物和有价证券。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,由主管税务机关参照当地的市场价格核定应纳税所得额。所得为有价证券的,由主管税务机关根据票面价格和市场价格核定应纳税所得额。

拓展资料:

慰问金是什么

(1)困难(员)职工或有重大贡献的人由上级派送的奖金。(2)也指企业年终根据功劳给予额外奖赏。(3)特定弱势群体(离退职工或贡献较特殊)发放钱财给予表示。

集体或上级对困难人员给予帮助与照顾或对过去有贡献的人员进行抚慰和奖励所发放的奖金。

通常也指企业年终时对员工的额外奖赏,表示企业对员工家属的关怀和对其本人的鼓励。

慰问金也多指看望离退休职工或某一特定群体(弱势、特殊贡献)时,发放的钱财表示。如离退休慰问金、先天性心脏病患儿慰问金、双拥慰问金等等。

参考资料:百度百科_慰问金

5.行政事业单位用工会经费支付职工慰问金怎么做会计分录

行政事业单位的工会应当按照《工会会计制度》(财会[2009]7号)规定单独建账核算。按照《工会会计制度》会计科目使用说明,用工会经费支付职工慰问金,会计分录为:借:维权支出(明细科目为“困难职工帮扶费”或者“送温暖费”)

贷:库存现金(或者银行存款科目

根据《工会会计制度》会计科目使用说明:

第502号科目 维权支出

一、本科目核算工会直接用于维护职工权益的支出。

二、本科目应设置以下明细科目

50201劳动关系协调费,核算工会在协调劳动关系争议中发生的支出。

50202劳动保护费:核算工会开展职工劳动保护发生的支出。

50203法律援助费:核算工会向职工群众提供法律咨询、法律服务等发生的支出。

50204困难职工帮扶费:核算工会对困难职工帮扶发生的支出。

50205送温暖费:核算工会向职工送温暖发生的支出。

50206其他维权支出:核算以上各项维权活动之外的维权支出,如参与立法费等。

三、维权支出的主要账务处理如下:

1、发生维权、帮扶支出时,借记本科目,贷记库存现金、银行存款等科目

2、县级以上工会提取工会干部权益保障金时,借记本科目,贷记专用基金——权益保障金科目。

3、期末结转时,借记结余科目,贷记本科目。

4、本科目期末结转后无余额。

扩展资料:

据《工会法》、全总、财政部及国家的有关规定,下列费用应由行政列支:

1、基层工会办公用房、文艺、体育、教育和服务等活动场地设施、设备及其维修、水、电、取暧等费用。

2、基层工会专职人员的工资、奖金、医疗、补贴、劳动保护费用及其他福利待遇。

3、基层工会专职人员的离退休费及退职生活费。

4、基层工会兼职干部短期学习工资及差旅费。

5、工会组织的劳动竞赛、技术交流、技术革新活动所需的奖励费用。

6、企业光荣榜制作的设备材料费。

7、企业车间、科室、班组订阅的报刊费。

8、企业行政主办由工会进行管理的广播站,人员、设备等费用。

9、由行政方面或委托工会布置的庆祝“五一”节、国庆节及其他重大节日所需的宣传活动费。

10、行政方面委托工会举办的劳模、积极分子及先进生产(工作)者等方面的会议费和奖励费。

国家的性质不同,行政管理支出的内容和范围也不同。西方国家不直接组织经济文化建设,行政管理支出主要用于维持国家政权机关的开支。中国的行政管理支出除用于巩固国家政权建设外,有相当一部分用于组织经济文化建设等方面。

主要包括:

1、国家权力机关经费支出,即各级人民代表大会及其常务委员会的经费支出;

2、国家行政机关经费支出,即各级人民政府及其所属各行政管理机关的经费支出;

3、国家各级审判、检察机关的经费支出;

4、中国人民政治协商会议全国委员会机关和各级地方委员会机关的经费支出;

5、党派、团体经费支出,即中国共产党、各民主党派中央机关和各级地方组织机构机关的经费支出,中国共产主义青年团、中华全国妇女联合会中央机关和各级地方组织机构机关的经费支出。

参考资料来源:百度百科-工会经费