商贸公司进货入(贸易公司在商场铺货怎么做会计分录)

1.贸易公司在商场铺货怎么做会计分录

一,发给商场销售时:

借记:库存商品----某某商场试销 商品 x [y+z]元。

贷记:库存商品---某某仓库或某某商品 x 元。

………………

二,退回部份:

借记:库存商品---某某仓库或某某商品 y 元。

贷记:库存商品----某某商场试销商品 y元。

…………………

三,已售岀的部份:

借记:货币资产或应收账款 a [b+c]元 。

贷记:主营业务收入或销售收入 b 元 。

贷记:应缴税费---销项税 c 元。

………………

四,作销售后成本结转:

借记:主营业务成本或销售销成本 z 元。

贷记:库存商品--- 某某商场试销 商品 z 元。

………………

这样做了,就全套记帐无遗漏了。

需要注意的,这试销啇品都以成本记账,因而b必须大于z你才有销售毛利,b减z的差额就是毛利额。

另外,如果库存商品以售价记账的,做法是一样的,只是还要记一笔已实现进销差价冲减销售售成本的分录。

2.贸易公司进货产生的搬运费计入什么会计科目

根据《企业会计准则第1号--存货》第六条规定:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

因此,进货运费应当计入存货的采购成本

一般纳税人:

借:库存商品(买价+运费+装卸费等)

借:应交税费-应交增值税(进项税额)

贷:银行存款等科目

当然,如果金额不大,且发生时间相差较大,不便 于一起处理时,计入营业费用也是正常的。

供参考。

3.商业会计在进货时,会计分录应该如何做

商业会计在进货时,会计分录 借:库存商品 贷:银行存款 商业企业会计分录 一、流动类1. 收到股东投入的股款 借:银行存款 贷:实收资本2. 收到实现的主营业务收入 借:银行存款 贷:主营业务收入 应交税费—应交增值税(销项税额)3、收到应收款项(非现金结算) 借:银行存款 贷:应收账款(企业辅助) 应收票据(企业辅助)4、因支付内部职工出差等原因所需的现金,按支出凭证所记载的金额 借:其他应收款(人员辅助) 贷:库存现金 收到出差人员交回的差旅费剩余款并结算时 借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金)5、每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺 借:待处理财产损溢 贷:库存现金 属于现金溢余:借:库存现金 贷:待处理财产损溢 待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:借:其他应收款—应收现金短缺款(**个人) 库存现金 贷:待处理财产损溢 属于应由保险公司赔偿的部分:借:其他应收款—应收保险赔款 贷:待处理财产损溢 属于无法查明的其他原因:借:管理费用—现金短缺 贷:待处理财产损溢 如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢 贷:其他应付款—应付现金溢余(**个人或单位) 属于无法查明的现金溢余:借:待处理财产损溢 贷:营业外收入—资产盘盈利得6、收到银行存款利息 借:银行存款 贷:财务费用7、收回备用金和其他应收暂付款项 借:银行存款等 贷:其他应收款-备用金 贷:其他应收款-其它8、收到供应单位因不履行合同而赔偿损失的赔款 借:银行存款 贷:营业外收入-9、将款项汇往采购地开立采购专户 借:其他货币资金—外埠存款 贷:银行存款10、将款项存入银行以取得银行汇票、银行本票和信用卡 借:其他货币资金—银行汇票 —银行本票 —信用卡 贷:银行存款11、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户 借:银行存款 贷:其他货币资金—外埠存款 —银行汇票 —银行本票12、向银行开立信用证、交纳保证金 借:其他货币资金—信用证保证金 贷:银行存款13、交纳税费 借:应交税费 贷:银行存款14、支付购入材料的价款和运杂费 采用实际成本核算 支付货款、运杂费、货物已经到达并已验收入库 借:库存商品(可分类) 销售费用 应交税费—应交增值税(进项税额) 贷:库存现金 银行存款 其他货币资金(外地采购) 支付货款、运杂费时,货物尚未到达或尚未验收入库 借:在途物资 销售费用 应交税费—应交增值税(进项税额) 贷:库存现金 银行存款 其他货币资金15、支付供应单位各种款项 借:应付账款 应付票据 贷:银行存款16、支付委托外单位加工物资的加工费和运费 借:委托加工物资 应交税费—应交增值税(进项税额) 贷:银行存款等17、支付外购动力费外(购动力费包括外购电力费、蒸汽费等) 借:应付账款 贷:银行存款18、支付职工工资(社保) A不计提 借:应付职工薪酬 贷:库存现金 银行存款 其他应付款-社保费(个人负担部分) B 计提时 借:管理费用 贷:应付职工薪酬 借:应付职工薪酬 贷:其他应付款-社保费(个人负担部分) 上交社保时 借:管理费用-社保费(公司负担部分) 其他应付款-社保费(个人负担部分) 贷:银行存款 发放工资时 借:应付职工薪酬 贷:库存现金 贷:银行存款19、购入需要安装的固定资产、开发设施 借:在建工程 贷:银行存款 同时 借:固定资产 贷:在建工程20、购入工程用物资 借:原材料(专用材料、专用设备) 贷:银行存款 应付账款 应付票据 为购置大型设备而预付款 借:预付账款 贷:银行存款 收到设备并补付设备价款:借:原材料(专用设备)(设备的实际成本) 贷:预付账款(预付的价款) 银行存款(补付的价款)21、拨付备用金 借:其他应收款(备用金) 贷:库存现金 银行存款 定期补足备用金 借:管理费用等 贷:库存现金 银行存款26、支付各项成本、费用 借:管理费用 销售费用 财务费用 营业外支出 贷:库存现金 银行存款27 商品流通企业购入商品抵达仓库前发生的包装费、运杂费、运输存储过程中的保险费、装卸费、运输途中的合理损耗和入库前的挑选整理费用等采购费用 借:待摊进货费用 贷:银行存款 库存现金 应付票据 应付账款28、商品流通企业采用进价核算收到的商品 借:库存商品 贷:材料采购 月份终了,对于尚未收到发票账单的收到商品的凭证,应当分别商品科目,抄列清单,并按付给供应单位的价款暂估入账(下月初用红字冲回) 借:库存商品 贷:应付账款—暂估应付账款 下月付款或开出、承兑商业汇票后 借:材料采购 应交税费—应交增值税(进项税额) 贷:银行存款 应付票据 对于发票账单已到,但尚未付款或尚未开出、承兑商业汇票的收到商品的凭证 借:材料采购(进价) 应交税费—应交增值税(进项税额) 贷:应付账款 采用进价核算的商品应同时按进价 借:库存商品 贷:材料采购29、小规模纳税人以及购入物资不能取得增值税专用发票的企业,购入物资 借:材料采购 贷:银行。

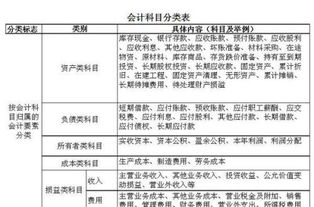

4.贸易公司涉及会计科目

对于贸易公司相对与经营往来有必然联系,所以涉及的会计科目自然以经济为主,可能涉及到资产里的固定资产、银行存款、库存现金、材料采购、库存商品应收票据、应付票据,应付账款,其他应收款等科目,对于投资合办的贸易公司还有投资收益、实收资本等科目。

公司支出的办公费用是计入营业外支出、管理费用科目,如果涉及到税收还要交营业税,计入应交税费-应交营业税科目,还有城建税及教育费附加的税收科目里,到月底结转成本,涉及到的科目是库存商品和生产成本,做财务会计报表涉及的科目是利润分配,应付利润等科目。具体做到账账相符、账实相符、账证相符。

5.商贸公司的会计科目,请哪位懂行的大侠指教

商贸公司设置科目有:银行存款、库存现金、应收票据、应收账款、预付账款、其他应收款、库存商品、发出商品、商品进销差价、固定资产、累计折旧、待处理财产损益、短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应付税费、应付利息、其他应付款、长期借款、实收资本、资本公积、盈余公积、本年利润、利润分配、主营业务收入、营业外收入、主营业务成本、营业外支出、营业税金及附加、销售费用、管理费用、财务费用、所得税费用。

可以根据企业实际需要,按《小企业会计制度》的要求增减科目。