董事往来(香港帐“董事往来”核算内容是什么?)

1.香港帐“董事往来”会计科目核算内容是什么?

会计核算的内容是指特定主体的资金运动,包括资金的投入、资金的循环周转、资金的退出三个阶段。

经济业务事项具体包括以下内容:(基本同会计要素顺序) (一)款项和有价证券的收付 1。款项是作为支付手段的货币资金,主要包括现金、银行存款以及其他视同现金和银行存款的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证存款(其他货币资金)等。

2。有价证券是指表示一定财产拥有权或支配权的证券,如国库券、股票、企业债券等。

款项和有价证券是流动性最强的资产。 (二)财物的收发、增减和使用(存货、固定资产等) 财物是财产物资的简称,是企业进行生产经营活动且具有实物形态的经济资源,一般包括原材料、燃料、包装物、低值易耗品、在产品、库存商品等流动资产,以及房屋、建筑物、机器、设备、设施、运输工具等固定资产。

会计从业论坛 (三)债权债务的发生和结算 债权是企业收取款项的权利,一般包括各种应收和预付款项等。 债务是指由于过去的交易、事项形成的,企业需要以资产或劳务偿付的现时义务,一般包括各项借款、应付和预收款项以及应交款项等。

(四)资本的增减(所有者权益) 资本是投资者为开展生产经营活动而投入的资金。 会计上的资本专指所有者权益中的投入资本。

(五)收入、支出、费用、成本的计算(收入、费用) 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入 支出指的是企业所实际发生的各项开支以及在正常生产经营活动以外的支出和损失。 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

成本是指企业为生产产品、提供劳务而发生的各种耗费,是按一定的产品或劳务对象所归集的费用,是对象化的费用。 (六)财务成果的计算和处理(利润) 财务成果主要是指企业在一定时期内通过从事生产经营活动而在财务上所取得的成果,具体表现为盈利或亏损。

财务成果的计算和处理一般包括利润的计算、所得税的计算、利润分配或亏损弥补等。 (七)需要办理会计手续、进行会计核算的其他事项###太多了,你还是翻书吧。

2.往来包括哪些科目

一、往来科目又称来往科目。包括:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款会计电算化的考试范围之内的内容。

二、往来科目分为:应收预收应付预付四个科目。

四个科目有两个分法:

第一种是按照债权债务区分。(最基础从业证水平)

债权类:应收和预付应收表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付和预收应付表示自己欠钱,预收表示自己欠货第一种分法不是讨论的重点,一般初学者都可以理解

第二种是按照收款方付款方区分。

(注意这里不强调债权债务关系,强调的是买卖交易关系)

收款方(提供货物方):应收和预收。(都是收钱)

付款方(接受货物方):应付和预付。(都是给钱)

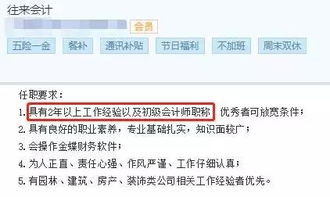

3.往来会计使用的核算科目包含哪些

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

四个科目有两个分法:

第一种是按照债权债务区分

债权类:应收账款和预付账款,应收账款表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付账款和预收账款,应付账款表示自己欠钱,预收表示自己欠货

第二种是按照收款方付款方区分(按照买卖交易关系划分)

收款方(提供货物方):应收账款和预收账款。

付款方(接受货物方):应付账款和预付账款。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。

扩展资料:

基本要求

1、建立往来客户明细科目;

2、确定客户明细账的设置原则。例如,同一客户的应收、应付是分开科目核算,还是在一个科目核算。一般应收、应付分开为好,但也有放在一起的,要根据本单位业务具体情况定;

3、要掌握应收、应付、其他应收款、其他应付款核算内容,确定各科目核算内容,一般本单位销售货款在应收款中核算,原材料款在应付中核算;

4、要勤与客户对账,要勤与本单位有关业务人员建立联系沟通情况;

5、要善于“理帐、报账、用帐”为本单位经济业务服务;

6、财务内要做好上下道工序的沟通,有时内部会有差错发生的。

参考资料来源:搜狗百科-往来会计

4.公司往来款应该填制的会计科目是什么

公司往来款应该填制的会计科目是:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款、应收票据、应付票据。

不同之处是:应收款是企业应收的销货款,即向购货方收取的款项;预付款是企业的购货款,即预先付给供货方的款项。

应付款是在购销活动中由于取得与支付货款在时间上的不一致而产生的负债;预收款则是由购货方预先支付一部分货款给供应方面发生的负债。

往来账款的管理工作代表的是企业收款的权利或付款的义务,是成本费用、经营成果核算中不可缺少的经济信息。加强各种往来款的管理,可有效地防止虚盈或潜亏,有利于真实地反映企业的经营成果。

扩展资料:

往来账款形成的主要原因有以下三个方面:

一是受计划经济的影响,效益观念、时间观念、财务风险意识淡薄,投资资金长期在账款项目挂账。甚至有时由于责任不清,手续不全,虽已发生损失但难以予以及时地进行账务处理。

二是管理意识淡,监督失控。特别是往来账款管理制度不健全或有章不循,造成往来账款管理失控。随着账龄的增长,企业不能有效地回笼资金,使资金流量处于非正常状态。

甚至发生坏账,造成资金严重损失;或者只满足在资金收回未丢失的程度上,而不考虑由于时间的推移,流动资金被长期占用所丧失的时间价值。

三是财务部门监督管理不到位。财务人员习惯上重视资金和成本核算的管理,往往忽视对往来账款的跟踪管理。

即使进行监督管理,也因力度不够或者管理方法落后,影响往来账款催收工作的开展。另外,财务内部管理脱节,失去相互控制、制约的作用。

同样也使往来账款管理工作受到阻碍。财务人员责任心不强,对往来账款清理不及时也是造成往来账款长期挂账的原因之一。

参考资料来源:百度百科-往来账款