国营企业(我国会计要素和设置沿革有哪些呢?)

1.我国会计要素和会计科目设置沿革有哪些呢?

我国会计要素和会计科目设置沿革: (一)建国后至党的十一届三中全会建国后,我国在会计核算制度上主要借鉴了根据地时期的会计核算经验和部分借鉴了苏联会计核算经验,逐步形成了全国统一的行业会计制度。

1950年7月1日政务院财政经济委员会发布了试行的《中央重工业部所属企业及经济机构统一会计制度》,1951、1952年先后两次全面修订了全国统一的各行业会计制度,将会计要素划分为资产、负债、净值、费用、收入、利润等六类,国营工业企业共设置149个一级会计科目,基本形成了中国统一的会计制度。 其后广泛引进前苏联的作法,财政部于1955年正式颁发了由苏联专家参与制定的《国营企业基本业务标准账户计划》和《国营工业企业基本业务统一会计报表和说明草案》。

这一时期的会汁核算制度在会计科目与会计报表形式方面,几乎照搬苏联模式,会计要素按“经济内容”划分为五类,设置一级会计科目90个。 1966年财政部颁布试行《工业企业会计科目及会计报表格式(草案)》,将会计科目删减合并为26个。

十年“文革”期间,企业会计制度遭到了极大破坏,会计核算制度发展缓慢。1973年12月财政部颁发了《国营工业企业会计科目》,首次将会计科目分为资金占用类和资金来源类,并划分了28个会计科目。

(二)党的十一届三中全会至2005年这一阶段是我国会计准则形成和发展的主要时期。1980年以来由于对外开放政策的实施,中外合资经营企业大量涌现。

财政部酝酿制定了《中华人民共和国中外合资经营企业会计制度》,于1985年7月1日开始施行。 该制度把资产、负债、资本、成本、损益定为会计的基本要素。

1992年调整为《中华人民共和国外商投资企业会计制度》,同年5月发布了《外商投资工业企业会计科目和会计报表》,设置68个一级会计科目。根据十余年的改革经验,在广泛借鉴国际会计惯例的基础上,我国于1992年11月颁布了《企业会计准则》,并陆续发布了14个行业的会计制度,将会计要素划分为资产、负债、所有者权益、收入、费用和利润六大要素。

在会计科目设置上既借鉴国际惯例,又体现了各行业的特点和政策要求。每个行业单独一套会计科目,不同行业之间有相互联系,其中有5%以上的共性科目。

以工业企业会计制度为例,设置五大类会计科目:27个资产类科目,15个负债类科目,5个所有者权益类科目,2个成本类科目,11个损益类科目。 (三)2006年新准则中会计要素和会计科目的设置情况随着市场经济的发展,我国根据经济形势的需要和世界经济一体化的趋势,于2006年2月15日颁布了新企业会计准则,明确规定会计要素包括资产、负债、所有者权益、收入、费用和利润。

这一设置与以往年代虽然基本相同,但在内容上已经发生了实质变化,体现在以下几个方面:(1)对会计要素从总体上进行了规范。 新基本准则规范了资产、负债、所有者权益、收入、费用和利润六大类会计要素的定义、基本确认、计量标准及其报告,较好地处理了基本准则与具体准则之间的关系,体现了基本准则明确会计的基本性、原则性问题的特征。

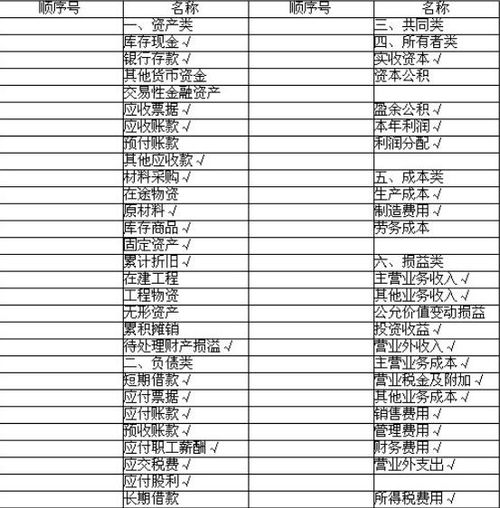

(2)会计科目的设置情况。财政部在2006年10月30日发布的《企业会计准则——应用指南》中,将会计科目划分为六大类162个,分别是:资产类、负债类、共同类、所有者权益类、成本类、损益类。

其中73个资产类一级会计科目,36个负债类一级会计科目,5个共同类一级会计科目,7个所有者权益类一级会计科目、7个成本类一级会计科目,34个损益类一级会计科目。 这些会计科目涵盖了各类行业企业全部的经济业务,其中行业专用会计科目68个,形成了我国统一的会计科目体系,填补了我国市场经济条件下新型经济业务会计处理规定的空白,构建了新世纪我国统一会计制度的基本框架和主要内容,成为我国会计理论和会计实际工作的具有划时代意义的里程碑。

2.作为国企的会计需要考些什么好

先考会计证,再考会计初级职称、中级职称。

一、考试报名

考试报名条件按照《及其实施办法》(财会[2000]11号,以下简称《会计专业技术资格考试暂行规定》)及有关文件的规定执行。

对符合《会计专业技术资格考试暂行规定》中相应级别报名条件的香港、澳门、台湾居民,可按照《关于做好香港、澳门居民参加内地统一举行的专业技术人员资格考试有关问题的通知》(国人部[2005]9号)、《关于向台湾居民开放部分专业技术人员资格考试有关问题的通知》(国人部发[2007]78号)和《关于调整会计专业技术资格考试科目及有关问题的通知》(财办会[2004]25号)有关要求,报名参加相应级别的考试。

港澳台居民在报名参加考试时,应根据相应级别报名条件规定,填写报考人员登记表,提交中华人民共和国教育行政主管部门认可的高中以上学历或学士以上学位证书、会计从业资格证是、从事会计工作年限证明、居民身份证明和本人近期一寸免冠照片等证明材料。

各地考试管理机构在组织考试报名工作时,应严格按照规定的报名条件,认真负责地做好报名资格的审查工作。在报名资格审查中,应审查报考人员登记表(特别是从事会计工作年限)、学历(或学位)证书、会计从业资格证书、居民身份证明等相关证明的原件。

在2011年度考试报名工作中,各省、自治区、直辖市及新疆生产建设兵团会计专业技术资格考试管理机构(以下简称各省级考试管理机构)应取消手工报名,全面实行网上报名、网上编排考场。网上报名工作应按按照统一规定的程序进行操作。

二、考试级别和考试科目

1、初级资格:考试科目包括经济法基础和初级会计实务。

2、中级资格:考试科目包括财务管理、经济法和中级会计实务。

参加会计专业技术中级资格考试的人员,在连续的两个考试年度内,全部科目考试均合格者。可获得会计专业技术中级资格证书;参加会计专业技术初级资格考试的人员,必须在一个考试年度内通过全部科目的考试,方可获得会计专业技术初级资格证书。

三、考试大纲

2011年度全国会计专业技术资格考试继续使用2010年度考试大纲。

3.国有财务会计科目中的“拨付所属资金”核算内容

国有财务会计科目中的“拨付所属资金”核算内容:

1.拨付所属资金是指控股企业或上级企业对附属企业的投资。拨付所属资金一般应视为企业内部物资调拨或拨款,属于长期投资性质,但其与企业对其他企业的投资在性质上不同。

2.因为附属企业是属于企业的一个组成部分,其会计报表要上报企业汇总编报,把企业本身与所属分公司或分厂的会计报表合在一起编制合并报表。因而,在“拨付所属资金”帐户中核算。

3.公司拨付资金的形式可以是各种存货、固定资产、无形资产或现金等。

拨付所属资金:

拨付所属资金是指外商投资企业拨付给所属各个独立核算但不独立纳税的附属企业的资金。