3开头的科目(会计中一级科目 二级科目 三级科目指什么?)

1.会计中一级科目、二级科目、三级科目指什么?

一级科目分为资产类、负债类、权益类、损益类、成本类这几类科目。

如货币资金 ,在这个一级科目下有现金和银行存款及其他货币资金三个二级科目,而其他货币资金的下面再详细地列出有其他的货币资金 ,就是三级科目。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

会计的一级科目是指会计核算中的总账科目,是财务制度 确定的科目,它是登记账簿 的凭据。是财务凭证的使用科目。他所汇总出来的总账科目汇总表是登记总账的根本依据。很多会计一级科目不能完整地将 会计事项 核算出,也不够细致,这就要求对某些一级科目必须增设二级科目,甚至是三级科目,这是可算得必要。

2.用友里面会计科目编码级次怎么修

1、基本常识:会计科目编码是会计的一项主要工作,是财政部制定的。

1打头的是资产类科目,2打头的是负债类科目,3打头的是权益类科目,4打头的是成本类科目,5打头的是损益类科目。2、在财务软件中,要改科目编码的方法是,点击“会计科目”然后点增加或修改。

3、最好不要改,因为一个科目修改了就要影响,固定资产、存货、会计报表中取数问题, 如你说的322是未分配利润,你把这个编码变了,UFO报表中的公式都要变。再一个问题,你为什么要变呢(严格地说,编码一级科目只有财政部才有权变)。

3.会计基础 一级科目 二级科目 三级科目 划分

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。二级科目也叫子目,它是介于一级科目和明细科目之间的科目。二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系;

3)一级科目、二级科目、明细科目设置要求:

一级科目:企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。

二级科目:企业可自行根据管理需要,设置二级科目,但并不是每一个总账科目都需要下设二级科目。

明细科目:企业可自行根据管理需要,设置明细科目,在总账科目下一般需要设置明细科目。

【例】各会计主体可以根据本单位的情况,在保证提供统一核算指标的前提下,对统一规定的会计科目作必要的增补或合并。

【例】一级科目、二级科目和明细科目提供核算指标详细程度不同,因此,为完整提供会计信息,企业对每一会计科目都需要设置一级科目、二级科目和明细科目三级。(*)

4.会计科目代码表

《企业会计制度》(会计科目和会计报表)一、总说明 (一)本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。企业不应当随意打乱重编。某些会计科目之间留有空号,供增设会计科目之用。

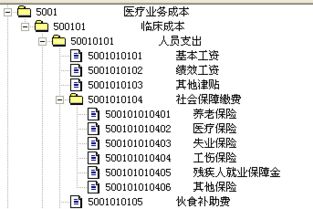

《企业会计制度》规定的一级科目编码为4位;二级科目编码为6位,其中前四位为其上级(一级)科目编码;三级科目编码为8位,其前六位为其一二级科目编码。一级科目编码的第一位为科目大类:1为资产类,2为负债类,3位所有者权益类,4为成本类,5为损益类。

1资产类,001代表二级科目也就是资产类中的库存现金科目。

这些代码的长度就是级长。