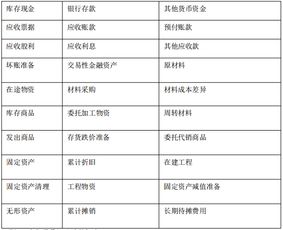

关联方资金拆借利息(拆借资金)

1.拆借资金

1、这种向非金融机构借入的借款,本金是通过其他应付款科目进行核算。

利息通过财务费用核算。 1)借本金 借:银行存款 贷:其他应付款-XX本金 2)核算利息 借:财务费用-利息 贷:其他应付款-XX利息 3)还款 借:其他应付款-XX本金 借:其他应付款-XX利息 贷:银行存款 2、国家的民法通则对这种借款的规定是:其利率不超过同期银行利率4倍的,受国家法律保护,超过的属于高利贷,不受法律保护。

3、税法规定: 1)向非金融机构借款的利息支出,不高于按照金融机构同类、同期贷款利率计算的数额以内的,准予扣除。 2)如果向关联企业借款的,借款总额超过注册资本50%的,其利息不得在企业所得税前扣除。

3)对于这种借款利息,需要取得合法的税务发票,未取得的,也不得在企业所得税前扣除。 4)如果是对个人的借款,在支付利息的适合,需要代扣代缴个人所得税,税率是20%。

2.关联方借款利息支出的财税处理有哪些呢

关联方借款利息支出的财税处理: 根据《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号),纳税人从关联方取得借款,应符合税收规定债权性投资和权益性投资比例(注:金融企业债资比例的最高限额为5:1,其他企业债资比例的最高限额为2:1),关联方之间借款超出上述债资比例的借款利息支出,除符合财税[2008]121号文件第二条规定情况外,原则上不允许税前扣除。

对于关联方企业借款利息费用扣除问题,《国家税务总局关于印发的通知》(国税发[2009]2号)作了进一步规定。不得扣除利息支出=年度实际支付的全部关联方利息*(1-标准比例÷关联债资比例)。

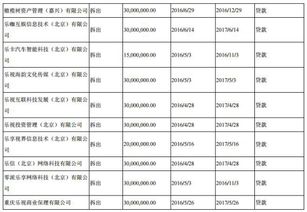

3.关联企业间借款利息收入

你描述的不是很明白.是取得利息收入还是支付利息. 下面是营业税的规定: 根据国家税务总局关于印发营业税问题解答(之一)的通知和《营业税税目注释》的规定,贷款属于金融保险业税目的征收范围,而贷款是指将资金贷与他人使用的行为。

根据这一规定,不论金融机构还是其他单位,只要是发生将资金贷与他人使用的行为,均应视为发生贷款行为,应按金融保险业5%的税率征收营业税。 下面是企业所得税的规定:企业所得税税前扣除办法 (国税发[2000]84号) 第三十三条 借款费用是纳税人为经营活动的需要承担的、与借入资金相关的利息费用,包括: (一)长期、短期借款的利息; (二)与债券相关的折价或溢价的摊销; (三)安排借款时发生的辅助费用的摊销; (四)与借入资金有关,作为利息费用调整额的外币借款产生的差额。

第三十四条 纳税人发生的经营性借款费用,符合条例对利息水平限定条件的,可以直接扣除。为购置、建造和生产固定资产、无形资产而发生的借款,在有关资产购建期间发生的借款费用,应作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款费用,可在发生当期扣除。

纳税人借款未指明用途的,其借款费用应按经营性活动和资本性支出占用资金的比例,合理计算应计入有关资产成本的借款费用和可直接扣除的借款费用。 第三十五条 从事房地产开发业务的纳税人为开发房地产而借入资金所发生的借款费用,在房地产完工之前发生的,应计入有关房地产的开发成本。

第三十六条 纳税人从关联方取得的借款金额超过其注册资本50%的,超过部分的利息支出,不得在税前扣除。 第三十七条 纳税人为对外投资而借入的资金发生的借款费用,应计入有关投资的成本,不得作为纳税人的经营性费用在税前扣除。