工程设备(安装设备的工程款记什么)

1.安装设备的工程款记什么会计科目

安装设备的工程款记“在建工程”会计科目

借:在建工程

贷:银行存款

购入需要安装的设备,购买价款、安装工程款、安装工人工资、其他安装支出以及使该设备达到可使用状态的开销,均计入在建工程科目,待安装完成,再从再建工程科目转到固定资产科目。

在建工程指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程通常有“自营”和“出包”两种方式。自营在建工程指企业自行购买工程用料、自行施工并进行管理的工程;出包在建工程是指企业通过签订合同,由其它工程队或单位承包建造的工程。

2.工程工具在会计上计入什么会计科目

一、先看单位价值,再看使用年限,

1、如使用期限只用于某一工程,不论单位价值高低,均计入工程成本即:工程施工—合同成本—其他直接费用—工具

2、如使用年限较长,且是通用工具的话,

3、价值低的计入低值易耗品;

4、价值高的计入固定资产;

二、购入时先计入原材料或低值易耗品,用五五摊销法或一次摊销法,进行分摊

购买时

借:原材料——包装物及低值易耗品

贷:库存现金 / 银行存款 / 应付账款

三、用于生产计入制造费用,最后归集到生产成本,计入库存商品或营业成本

借:制造费用 (车间或工人使用)

贷:原材料——包装物及低值易耗品 (摊销成本的50%,剩余50%报废时再摊销)

借:库存商品/营业成本

贷:制造费用

扩展资料:

摊销分配

低值易耗品费用的摊销分配:

低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。

摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

二、低值易耗品的核算:

(一)购入:周转材料——低值易耗品

(二)摊销:

1、一次:金额较小的,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,应当在备查簿(低值易耗品台账)上进行登记。

2、分次:低值易耗品等企业的周转材料符合存货定义和条件的,按照使用次数分次计入成本费用。

参考资料来源:搜狗百科-低值易耗品

3.工地上大型机械设备计入哪个科目

工地上用大型机械设备计入“固定资产”科目。

《企业会计准则应用指南-会计科目和主要账务处理》(财政部财会[2006]18 号)

1、”固定资产“科目的主要账务处理。

企业购入不需要安装的固定资产,按应计入固定资产成本的金额,借记本科目,贷记“银行存款”等科目。

2、”工程施工“科目的主要账务处理:

企业进行合同建造时发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临时设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、财产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。

4.在建工程专门使用的设备配件记入哪个会计科目

1、生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入制造费用科目2、生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入制造费用科目3、非生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入管理费用科目4、非生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入管理费用科目5、用于固定资产建造的机器配件,应计入在建工程会计科目,完工后转入固定资产。

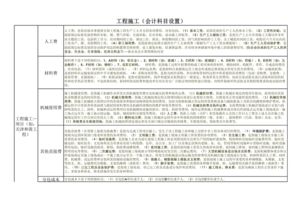

5.工程会计科目

(一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工——毛利 核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。 通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算)核算施工企业应收产品销售货款 3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。 2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。 (五)工程结算(往来单位/项目核算) 核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

6.基建工程中购买器材设备的会计分录

(1)购入为工程准备的物资时会计分录为:

借:工程物资

贷:银行存款

(2)领用工程物资时会计分录为:

借:在建工程

贷:工程物资

(3)工程完工后,固定资产达到预定可使用状态时,会计分录为:

借:固定资产

贷:在建工程

购入工程物资应计入工程物资科目中,领用时转入在建工程,待固定资产完工后将在建工程科目中的余额全部转入固定资产中。

工程物资科目期末借方余额,反映企业为在建工程准备的各种物资的价值。