工厂购集装箱记入哪个(自建厂房购买集装箱计入什么科目?)

1.自建厂房购买集装箱计入什么科目?

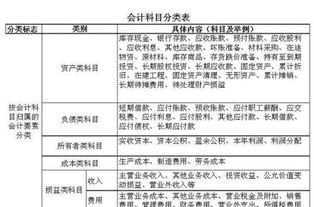

自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出,作为入账价值。其中,“建造该项资产达到预定可使用状态前所发生的必要支出”,包括工程用物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。企业为在建工程准备的各种物资,应按实际支付的购买价款、增值税税额、运输费、保险费等相关税费,作为实际成本,并按各种专项物资的种类进行明细核算。应计入固定资产成本的借款费用,应当按照本书“第十四章借款费用”的有关规定处理。

自建厂房购买集装箱可以计入工程成本。

借:在建工程

贷:应付账款

2.自建厂房购买集装箱计入什么科目?

自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出,作为入账价值。

其中,“建造该项资产达到预定可使用状态前所发生的必要支出”,包括工程用物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。企业为在建工程准备的各种物资,应按实际支付的购买价款、增值税税额、运输费、保险费等相关税费,作为实际成本,并按各种专项物资的种类进行明细核算。

应计入固定资产成本的借款费用,应当按照本书“第十四章借款费用”的有关规定处理。自建厂房购买集装箱可以计入工程成本。

借:在建工程贷:应付账款。

3.车间购置的集装箱房17400一般计入什么科目

集装箱房应该记入固定资产科目

借:固定资产 17400

贷:银行存款 17400

根据财税〔2018〕54号文件规定,也可以直接记入费用:

借:制造费用 17400

贷:银行存款 17400

4.购纸箱记入什么科目

购纸箱记入低值易耗品,因为包装货物的纸箱属于低值易耗品。

低值易耗品是指单项价值在规定限额以下并且使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。扩展资料:一、摊销分配低值易耗品费用的摊销分配:低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。

摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。二、低值易耗品的核算(一)购入:周转材料——低值易耗品(二)摊销:1、一次:金额较小的,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,应当在备查簿(低值易耗品台账)上进行登记。

2、分次:低值易耗品等企业的周转材料符合存货定义和条件的,按照使用次数分次计入成本费用。参考资料来源:百度百科-低值易耗品。

5.购买的包装产品用的纸箱怎么做会计分录

会计分录的“借”与“贷”双重分录如下:1、购进时借:包装物--纸箱贷:银行存款等2、出售时借:应收账款(或银行存款等)贷:其他业务收入/应交税金--增值税3、结转销售成本借:其他业务支出贷:包装物--纸箱注意:1、少量包装的企业可能不包括“固定资产”或“低值易耗品”科目,并将包装纳入“原材料”主题核心。

单独列为企业商品的自制包装材料,应当作为库存货物处理,不在本主题中核算。2、购买,自制和委托外部单位完成收入库包的检查。

企业债务人以非现金资产形式接受从非货币性交易中获得的包装材料,以及包装材料的库存,则按照“原材料”主体的有关规定进行核算。扩展资料:1、随同产品出售但不单独计价的包装物:借:产品销售费用贷:周转材料--包装物2、随同产品出售并单独计价的包装物:借:其他业务支出贷:周转材料--包装物参考资料来源:百度百科-会计分录-资产类。