付息(付息会计分录如何处理)

1.付息会计分录如何处理

发行债券时

借:银行存款 4000000

贷:应付债券-面值 4000000

分期付息时,假如每年年末付息

计息

借:财务费用 320000

贷:应付利息 320000

付息时

借:应付利息 320000

贷:银行存款 320000

第二年略。

计息

借:财务费用 320000

贷:应付利息 320000

第三年还本及付最后一年的利息

借:应付债券-面值 4000000

应付利息 320000

贷:银行存款 4320000

一次还本付息

计息时

借:财务费用 320000

贷:应付债券-应计利息 320000

第二年,第三年略。

还本付息时。

借:应付债券-面值 4000000

应付债券-应计利息 960000

贷:银行存款 4960000

2.付息会计分录如何处理

发行债券时借:银行存款 4000000 贷:应付债券-面值 4000000分期付息时,假如每年年末付息计息借:财务费用 320000 贷:应付利息 320000付息时借:应付利息 320000 贷:银行存款 320000第二年略。

计息借:财务费用 320000 贷:应付利息 320000第三年还本及付最后一年的利息借:应付债券-面值 4000000 应付利息 320000 贷:银行存款 4320000 一次还本付息计息时借:财务费用 320000 贷:应付债券-应计利息 320000第二年,第三年略。还本付息时。

借:应付债券-面值 4000000 应付债券-应计利息 960000 贷:银行存款 4960000。

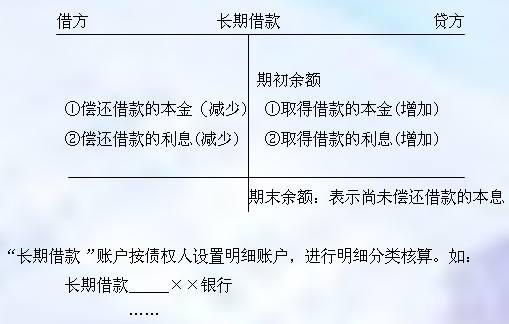

3.会计分录 长期借款分期付息,到期还本和一次付息还本的会计分录怎么

长期借款按合同利率计算确定的应付未付利息的会计分录为:

借:管理费用(筹建期间)

在建工程或研发支出(用于购建固定资产等符合资本化条件的资产,在资产尚未达到预定可使用状态前)

财务费用(资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出)

贷:应付利息(分期付息一次还本)或贷:长期借款——应计利息(到期一次还本付息)

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。按照复式记账的要求,对每项经济业务以账户名称、记账方向和金额反映账户间对应关系的记录。在借贷记账法下,则是指对每笔经济业务列示其应借和应贷账户的名称及其金额的一种记录。

会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。会计分录的格式和要求是:先借后贷;借和贷要分行写,并且文字和金额的数字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

4.企业借个人需付息的款项会计科目如何处理

企业向个人借款属于内部集资行为,只有经银监会批准的银行或财务公司的借款利息才可以记入“财务费用",即使公司已经记入财务费用,会计师事务所审计时也会将此项调到管理费用的。

本案例的分录:

1)收到借款时

借:现金

贷:其他应付款—企业集资

2)支付利息时

借:管理费用—企业集资付息(二级科目自定,方便归集、查找)

贷:现金

3)归还本金时

借:其他应付款—企业集资

贷:现金

5.一月二月计提利息三月份到期付息的会计分录是什么

1、一月、二月计提利息,会计分录如下:

借:财务费用-利息支出

贷:应付利息

2、三月份,到期付息,会计分录如下:

借:应付利息

财务费用-利息支出

贷:银行存款

实务操作中,也可以保持计提的习惯,也就是都过度“应付利息”,以便于将来历史数据查询,如此以来,支付利息时,会计分录如下:

借:应付利息

贷:银行存款

此时,因为3月份应计利息未计提,应付利息余额为负数,即借方余额,可以在支付利息的同时,或到月底,对当期(3月)应承担利息费用作分录如下:

借:财务费用-利息支出

贷:应付利息

6.购买债券每年付息的会计分录

第一步要先划分这项投资的类型,该交易可以划分为以下三类:交易性金融资产,持有至到期投资,以及可供出售金融资产。如何划分需要根据企业意图和具体情况判断。

1)交易性金融资产的处理比较较简单,所有的交易费用直接计入当期损益,应包含而未付的利息需要另计为应收,则会计分录为:

借:交易性金融资产—成本 50000

—损益调整1000

投资损益 50

贷:银行存款 51050

年底确认利息:

借:应收利息 5000

贷:投资收益 4500

交易性金融资产 —损益调整500(每期应分摊期初支付的溢价,按准则规定应用实际利率调整,但手头无现值系数表,故简化计算,按两年平摊)

收到利息是:

借:银行存款5000

贷:应收利息5000

如果是划分为可供出售金融资产,则除了交易费用需要计入成本之外,在资产确认阶段的会计处理的和上面一模一样。