交易性金融资产核算(交易性金融资产的核算会计分录~)

1.交易性金融资产的核算 会计分录~

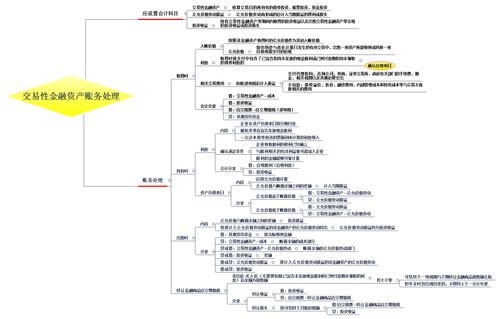

交易性金融资产的主要账务处理:

①、取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

②、持有期间,收到买价中包含的股利/利息借:银行存款,贷:应收股利/利息;确认持有期间享有的股利/利息,借记“应收股利/利息”,贷记 “投资收益”,同时,借记“银行存款”,贷记“应收股利/利息”。票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

③、资产负债表日如果交易性金融资产的公允价值大于账面余额,借记“交易性金融资产——公允价值变动”,贷记“公允价值变动损益”;如果资产负债表日公允价值小于账面余额,则做相反分录。

④、出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,,借记“银行存款”,贷记“交易性金融资产——成本”“交易性金融资产 ——公允价值变动”“投资收益”;同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

交易性金融资产的核算分为:

1、企业取得时:借:交易性金融资产-成本 应收股利/利息(宣告发放的股利) 投资收益(交易费用) 贷:银行存款。

2、收到股利时:借:银行存款 贷:应收利息(应收股利)

3、资产负债表日:

①、公允价值高于账面余额时,按差额借:交易性金融资产-公允价值变动 。贷:公允价值变动损益。

②、公允价值低于账面余额时,按差额借:公允价值变动损益。 贷:交易性金融资产-公允价值变动。

4、出售交易性金融资产

①、结转成本借:银行存款 贷:交易性金融资产-成本 投资收益(损失为红字)

②、结转公允价值变动借:公允价值变动损益(或红字) 贷:交易性金融资产-公允价值变动(或红字)股票和债券都属于交易性金融资产,他们的核算都是一致的。只是利息涉及到两个科目而已。那就是股票的利息计入“应收股利”,债券的利息计入“应收利息”。

扩展资料

交易性金融资产的界定:

根据金融工具确认与计量会计准则的规定,金融资产或金融负债满足下列条件之一的,应当划分为交易性金融资产或金融负债:

(1)、取得该金融资产的目的,主要是为了近期内出售或回购。如购入的拟短期持有的股票,可作为交易性金融资产。

(2)、属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。如基金公司购入的一批股票,目的是短期获利,该组合股票应作为交易性金融资产。

(3)、属于衍生工具。即一般情况下,购入的期货等衍生工具,应作为交易性金融资产,因为衍生工具的目的就是为了交易。但是,被指定且为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外,因为它们不能随时交易。

参考资料:搜狗百科:交易性金融资产

2.交易性金融资产的相关会计核算

借:交易性金融资产——成本 30000元

投资收益 500元

贷:银行存款 30500元

12月31日

借:交易性金融资产公允价值变动 2500元

贷:公允价值变动损益 2500元

2010.1.15

借:银行存款 32000元

公允价值变动损益 2500元

贷:交易性金融资产——成本 30000元

交易性金融资产公允价值变动 2500元

投资收益 2000元

其中总的投资收益是2000-500=1500元。公允价值的变动影响当期损益,故计入公允价值变动损益。

望采纳,如果还有疑问,我们可以相互讨论。

3.交易性金融资产的核算可能涉及的会计科目有哪些

一、本科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

企业(金融)接受委托采用全额承购包销、余额承购包销方式承销的证券,应在收到证券时将其进行分类。划分为以公允价值计量且其变动计入当期损益的金融资产的,应在本科目核算;划分为可供出售金融资产的,应在“可供出售金融资产”科目核算。

衍生金融资产在“衍生工具”科目核算。

二、本科目可按交易性金融资产的类别和品种,分别“成本”、“公允价值变动”等进行明细核算。

三、交易性金融资产的主要账务处理。

(一)企业取得交易性金融资产,按其公允价值,借记本科目(成本),按发生的交易费用,借记“投资收益”科目,按已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,借记“应收利息”或“应收股利”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”、“结算备付金”等科目。

(二)交易性金融资产持有期间被投资单位宣告发放的现金股利,或在资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息,借记“应收股利”或“应收利息”科目,贷记“投资收益”科目。

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

(四)出售交易性金融资产,应按实际收到的金额,借记“银行存款”、“存放中央银行款项”、“结算备付金”等科目,按该金融资产的账面余额,贷记本科目,按其差额,贷记或借记“投资收益”科目。同时,将原计入该金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

四、本科目期末借方余额,反映企业持有的交易性金融资产的公允价值

4.交易性金融资产的会计分录处理怎么做?

折叠核算步骤交易性金融资产的核算包括三个步骤:⑴取得⑵持有期间⑶处置具体简述如下:⑴取得时,分三种情况:a.取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;b.取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;c.取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益分录如下:借:交易性金融资产--成本应收股利/利息投资收益贷:银行存款/其他货币资金--存出投资款⑵持有期间持有期间有二件事:①交易性金融资产持有期间取得的现金股利和利息。

持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息时,借记"应收股利"或"应收利息"科目,贷记"投资收益"科目。具体分录如下:⑴收到买价中包含的股利/利息借:银行存款贷:应收股利/利息⑵确认持有期间享有的股利/利息借:应收股利/利息贷:投资收益借:银行存款贷:应收股利/利息②交易性金融资产的期末计量。

资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记"交易性金融资产--公允价值变动"科目,贷记"公允价值变动损益"科目;公允价值低于其账面余额的差额,作相反的会计分录。具体会计分录如下:b/s表日按公允价值调整账面余额(双方向的调整)⑴b/s表日公允价值>;账面余额借:交易性金融资产--公允价值变动贷:公允价值变动损益⑵b/s表日公允价值<;账面余额借:公允价值变动损益贷:交易性金融资产--公允价值变动⑶处置时企业处置交易性金融资产时,将处置时的该交易性金融资产的公允价值与初始入账金额之间的差额确认为投资收益,同时调整公允价值变动损益。

具体会计分录如下:(分步确认投资收益)⑴按售价与账面余额之差确认投资收益借:银行存款贷:交易性金融资产--成本交易性金融资产--公允价值变动投资收益⑵按初始成本与账面余额之差确认投资收益/损失借:(或贷)公允价值变动损益贷:(或借)投资收益。

5.交易性金融资产的账务处理?

一、初始计量交易性金融资产应当按照取得进的公允价值作为初始入账金额,相关的交易费用在发生时直接计入当期损益。

(企业取得交易性金融资产所支付的价款中,如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,不计入交易性金融资产的初始入账金额)借:交易性金融资产——XX公司股票(成本) (取得资产时的公允价) 应收股利 (已宣告但尚未发放的现金股利) 投资收益 (交易费用) 贷:银行存款 (支付的金额)二、收益的确认 公司宣告分派现金股利时借:应收股利 (被投资单位宣告发放现金股利时,投资企业按应享有的份额记入应收股利) 贷:投资收益收到公司派发的现金股利时借:银行存款 贷:应收股利三、期末计量资产负债表日,交易性金融资产的公允价值高于其账面余额时,应按二者之间的差额,调增交易性金融资产的账面余额,同时确认公允价值上升的收益。借:交易性金融资产——公允价值变动损益贷;公允价值变动如果交易性金融资产的公允价值低于其账面余额时,做相反的分录即可四、交易性金融资产的处置借:银行存款 (实际收到的处置价款) 贷:交易性金融资产——成本 (初始入账金融) 应收股利/应收利息(已计入应收项目但尚未收回的现金股利或债券利息) 借或贷:交易性金融资产——公允价值变动损益(累计公允价值变动金额)同时:将该交易性金融资产持有期间已确认的累计公允价值变动净损益确认为处置当期收益,借/贷:公允价值变动损益 借/贷:投资收益。

6.交易性金融资产属于哪个会计科目

交易性金融资产是指:企业为了近期内出售而持有的金融资产。通常情况下,以赚取差价为目的从二级市场购入的股票、债券和基金等,应分类为交易性金融资产,故长期股权投资不会被分类转入交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产进行核算。并且一旦确认为交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产后,不得转为其他类别的金融资产进行核算。

交易性金融资产是07年新增加的科目,主要为了适应现在的股票、债券、基金等出现的市场交易,取代了原来的短期投资,与之类似,又有不同。

交易性金融资产本身就是独立的会计科目,属于资产类科目

7.交易性金融资产的会计分录处理

交易性金融资产的主要账务处理: 1、企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(成本),按发生的交易费用,借记“投资收益”科目,对于价款中包含已宣告但尚未发放的现金股利或利息,借记“应收股利或应收利息”按实际支付的金额,贷记“银行存款”等科目。

2、在持有交易性金融资产期间被投资单位宣告发放的现金股利或债券利息,借记“应收股利(或应收利息)”科目,贷记投资收益。(收到现金股利或利息时,借记“银行存款”,贷记“应收股利或应收利息”) 3、资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。

4、出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按该项交易性金融资产的成本,贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益”科目。同时,按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

交易性金融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资。如以赚取差价为目的从二级市场购买的股票、债券、基金等。

交易性金融资产是会计学2007年新增加的会计科目,主要为了适应现在的股票、债券、基金等出现的市场交易,取代了原来的短期投资科目。

8.交易性金融资产的核算的相关科目及其应用

交易性金融资产的主要账务处理 (一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目( 成本), 按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。

按已到付息期但尚未领取的利息或者已经宣告发放,但是尚未发放的现金股利,借记“应收股利(利息)”科目,按实际支付的金额,贷记“投资收益”等科目。 (二)在持有交易性金融资产期间被投资单位宣告发放的现金股利或在资产负债表日按债券票面利率计算利息时,借记“应收股利(利息)”科目,贷记“投资收益”科目。

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益” 科目;公允价值低于其账面余额的差额,做相反的会计分录。 (四)出售交易性金融资产时,应按实际收到的金额与交易性金融资产(成本)、(公允价值变动)之间的差额,贷记或借记“投资收益”科目。

同时,将该金融资产的公允价值变动转入投资收益,借记或贷记“公允价值变动损益”。

9.交易性金融资产的会计分录

2009年1月10日分录借:交易性金融资产——成本600 应收利息20 投资收益5 贷:银行存款6252009年1月30日分录借:银行存款20 贷:应收利息202009年6月30日分录借:交易性金融资产——公允价值变动40 贷:公允价值变动损益402009年8月10日分录借:应收利息16 贷:投资收益162009年8月20日分录借:银行存款16 贷:应收利息162009年12月31日分录借:交易性金融资产——公允价值变动80 贷:公允价值变动损益802010年1月3日分录借:银行存款630 (第一步) 公允价值变动损益120(第三步) 贷:交易性金融资产——成本600(第二步) 交易性金融资产——公允价值变动120(第四步) 投资收益30 (逆推630+120-600-120=30)累计的投资收益=30万。

10.交易性金融资产会计分录

1、2009年1月10日购买时分录借:交易性金融资产——成本 600应收股利 20 (根据准则规定包含的尚未领取的现金股利20记入应收股利)投资收益 5 (手续费冲减投资收益,这点跟可供出售金融资产不一样,可供入成本)贷:银行存款 6252、2009年1月30日,甲公司收到宣告的股利时,冲减前面的“应收股利”科目借:银行存款 20贷:应收股利 203、2009年6月30日股价,公允价值上升=200*3.2-200*3=40万元。

借:交易性金融资产——公允价值变动 40贷:公允价值变动损益 40。