2018工会(工会费科目都有哪些内容)

1.工会费科目都有哪些内容

工会经费开支范围包括:困难补助费、员工福利费、竞赛活动费、员工表彰费、福利设施费、文体活动费、教育参观费、管理经费和上缴经费.

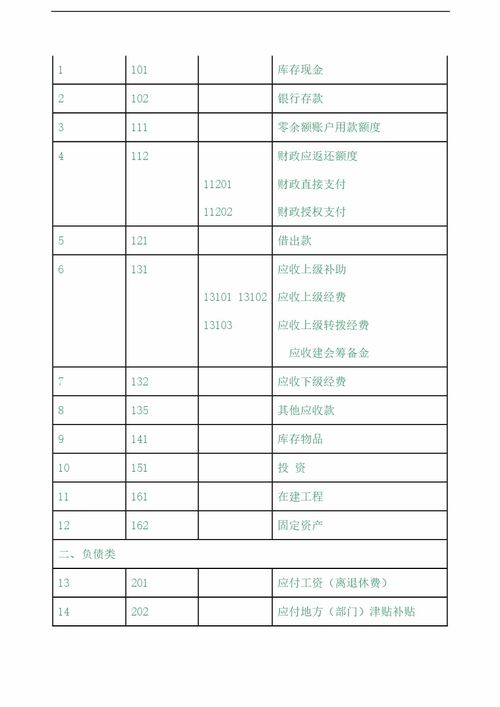

实行新会计准则后,工会经费应计入"应付职工薪酬"

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除.可以直接拨付.

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

2.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

3.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

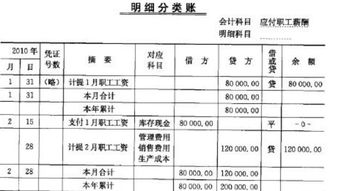

4.工会会计账务处理

工会经费在进行处理时,需要分成两种不同的情况,具体处理方式如下:

1.公司建立了工会组织,税前可按照职工工资总额的2%的工会经费进行扣除,其中,扣除部分的40%向税务部门纳税,60%按月有各单位划拨给本单位工会。

小王的公司建立了工会组织,当月工资总额为150 000元。则,其可计提工会经费为:

150 000*2%=3 000(元)。

其中,40%的部分需要上缴上级工会,60%的部分可划拨公司工会,具体计算如下:

上缴上级工会的部分:3 000*40%=1 200(元);

划拨公司工会的部分:3 000*60%=1 800(元)。

则,会计分录编制如下:

借:管理费用——工会经费 3 000

贷:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

借:其他应付款——单位工会 1 800

其他应付款——上级工会 1 200

贷:银行存款 3 000

2.公司未建立工会组织,可以税前按职工工资总额的2%计提建会筹备金进行扣除。

3、小标题:工会职工活动产生的交通费 管理费用—交通费

工会办理组织机构代码证费 管理费用—办公费

工会银行开户支付的开户费 财务费用—手续费

扩展资料

根据《国务院 中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令[2007]512号,后简称《条例》)规定:“第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。”

根据《条例》可知,工会经费税前扣除的标准是工会会员缴纳的会费按每月员工工资总额的2%可进行税前扣除。温馨提示:工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除哦。

参考资料来源:搜狗百科-中华人民共和国企业所得税法实施条例