处置固定资产损益的(资产处置损益是损益类科目,那哪些业务要计入资产处置损益?固定资)

1.资产处置损益是损益类科目,那哪些业务要计入资产处置损益?固定资

资产处置损益是损益类科目。

那哪些业务要计入资产处置损益?---------2017年12月财政部发布了《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)(下称财会〔2017〕30号),其中新增了一个资产处置收益报表项目和一个资产处置损益会计科目。区分原则,是看该资产处置后是否有使用价值: 如果资产处置后还有使用价值,则计入“资产处置损益”科目,反之,则计入“营业外支出”科目。例如,固定资产的毁损报废后,不再有使用价值,则“营业外支出”科目。若用固定资产抵债、投资、捐赠等,这些经营行为是为了换取对价,具有一定的商业价值,则应入“资产处置损益”科目。

2.资产处置损益会计分录是什么?

资产处置损益是新增加的会计科目,主要用来核算固定资产、无形资产、在建工程等因出售、转让等原因,产生的处置利得或损失。资产处置损益会计分录:净损失,借:资产处置损益,贷:固定资产清理;净收益,借:固定资产清理,贷:资产处置损益。

什么是资产处置损益:

是新增加的会计科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。

资产处置损益直接计入当期损益的利得或损失。是损益类科目,发生处置净损失的,借记“资产处置损益”,如为净收益,则贷记“资产处置损益”。

“资产处置损益”与“营业外支出”科目的区别:

两者的区别:如果资产处置后还有使用价值,则计入“资产处置损益”科目,反之,则计入“营业外支出”科目。例如,固定资产的毁损报废后,不再有使用价值,则“营业外支出”科目。若用固定资产抵债、投资、捐赠等,这些经营行为是为了换取对价,具有一定的商业价值,则应入“资产处置损益”科目。

无形资产的资产处置损益的会计分录:

企业出售无形资产时,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,原已计提减值准备的,借记“无形资产减值准备”科目,按应支付的相关税费,贷记“应交税费”等科目,按其账面余额,贷记“无形资产”科目,按其差额,贷记“营业外收入——处置非流动资产利得”科目或借记“营业外支出——处置非流动资产损失”科目。即:借:银行存款,营业外支出——处置非流动资产损失,累计摊销。

环球青藤友情提示:以上就是[ 资产处置损益会计分录是什么? ]问题的解答,希望能够帮助到大家!

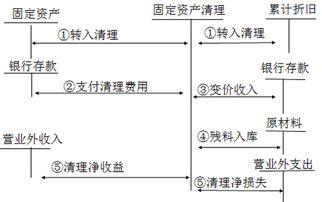

3.企业处置固定资产的会计处理有哪些

1.首先将处理的汽车转入固定资产处理账户,去掉固定资产的账及其折旧

借:固定资产清理

借:累计折旧

借:资产减值准备

贷:固定资产

2.将收到的资产变现收入减少固定资产清理.

借:银行存款

贷:固定资产清理

3.根据规定处理旧货按4%减半增少增值税

借:固定资产清理

贷:应交税费

4.将固定资产清理账户余额转入营业外收支

或

借:营业外支出——处置非流动资产损失

贷:固定资产清理

或

借:固定资产清理

贷:营业外收入

按上述清理了固定资产,处理事项就完毕了

举例:汽车买价200000元,已提折旧160000,变卖收入50000元。分录如下:

首先将固定资产转入固定资产清理

借:固定资产清理 40000

借:累计折旧 160000

贷:固定资产 200000

其次将固定资产卖出

借:银行存款 50000

贷:固定资产清理 50000

注意:税法上规定,销售自己使用过的机动车,如果售价超过原值的,按4%征收率计算再减半征收,未超过原值的不用缴纳增值税。

举例:假如你卖价为210000万,超过了原值200000万,则应交的增值税=210000*4%÷2=4200元。

借:固定资产清理 4200

贷:应交税费——应交增值税——销项税 4200

借:应交税费——应交增值税——销项税 4200

贷:银行存款 4200

将固定资产清理账户余额转入营业外收支

借:固定资产清理 5800

贷:营业外收入 5800

4.怎么写处置固定资产的净损失的会计分录

固定资产清理净损益的处理的会计分录

清理净损益=固定资产清理贷方发生额-固定资清理借方发生额

(1)固定资产清理后的净收益

借:固定资产清理

贷:营业外收入—非流动资产处置利得

(2)固定资产清理后的净损失

借:营业外支出——非常损失或处置非流动资产损失

贷:固定资产清理

处置固定资产净损失,如果属于经营管理活动中因销售、转让、变卖固定资产发生的净损失不需经税务机关审批,可自行申报扣除;如果不属于经营管理活动中因销售、转让、变卖固定资产而发生的净损失,需经税务机关审批后才能在计算企业所得税前扣除。