优先股cfa(优先股通过哪些科目核算)

1.优先股通过哪些科目核算

借:银行存款 贷:股本——优先股 贷:资本公积(如果溢价发行)或者:借:银行存款 借:资本公积(如果折价发行)贷:股本——优先股或者:借:银行存款 贷:股本——优先股 (如果平价发行)优先股(preference share or preferred stock)是相对于普通股 (common share)而言的。

主要指在利润分红及剩余财产分配的权利方面,优先于普通股。优先股股东没有选举及被选举权,一般来说对公司的经营没有参与权,优先股股东不能退股,只能通过优先股的赎回条款被公司赎回,但是能稳定分红的股份。

2.优先股有哪些内涵及如何进行财务处理

(一)优先股的定义及股东的权利和义务 1。

优先股的定义。优先股是指依照《公司法》,在普通股股份之外另行规定种类的股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。

2。优先分配利润。

优先股股东按照约定票面股息率,优先于普通股股东分配公司利润,公司在完全支付约定股息之前,不得向普通股股东分配利润。 发行优先股的公司,应在章程中明确规定:(1)优先股是采用固定股息率还是浮动股息率,如采用浮动股息率,应明确其计算方法;(2)公司在有可分配净利润的情况下,是否必须分配优先股股东应得股息;(3)如本年度可分配利润不足优先股股息,不足的差额是否应结转下年;(4)优先股股东分配股息后,是否有权再参加普通股股东一起分配剩余利润。

3。优先分配剩余财产。

公司因解散、破产等原因进行清算时,公司财产依法定程序清偿债务后,如果有剩余财产,应当优先向优先股股东支付欠发的股息和公司章程约定的清算余额,不足以支付的,按照优先股持股比例分配。 4。

优先股股东表决权的限制和恢复:(1)限制。 优先股股东不出席股东大会会议,所持股份没有表决权,但涉及优先股股东权益的有关事项的股东大会,优先股股东应予出席并行使表决权。

而且,对于所作的决议,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。 (2)恢复。

公司累计3个会计年度或连续2个会计年度未支付优先股股息的,优先股股东有权出席股东大会,每股优先股享有公司章程规定的表决权。对于股息可以结转到下一年度的优先股,表决权恢复直至公司全额支付所欠股息。

对于股息不能结转到下一年的优先股,表决权恢复直至公司全额支付当年股息。 5。

优先股的转换和回购。公司可以在其章程中规定优先股转为普通股、发行人回购优先股的条件、价格和比例。

转换选择权或回购选择权可规定由发行人或优先股股东行使。发行人要求回购优先股的,必须完全支付所欠利息,优先股回购后应相应减记发行在外的优先股股份总数。

(二)优先股的发行与交易 1。优先股发行人的资格和条件:(1)资格。

公开发行优先 股的发行人限于证监会规定的上市公司,非公开发行优先股的发行人限于上市公司(含境内注册境外上市公司)和非上市公司。(2)条件。

公司已发行的优先股不得超过两个50%,即不超过本公司普通股股份的50%,筹集的资金不超过发行前净资产的50%,已回购、转换的优先股不纳入计算。 上市公司公开发行和非公开发行优先股的其他条件适用证券法的相关规定;非上市公司非公开发行优先股的条件由证监会另行规定。

2。发行、交易转让及登记存管:(1)公开发行优先股的公司应在其章程中规定上文提到的“公司应在章程中明确规定”的四方面事项。

(2)优先股应当在证券交易所、全国中小企业股份转让系统或者国务院批准的其他证券交易场所交易或转让。(3)优先股应当在中国证券登记结算公司集中登记存管。

(4)优先股交易转让环节的投资者适当性标准应当与发行环节一致。(5)公司应当在发行文件中详尽说明优先股股东的权利和义务,充分揭示风险。

同时,应按规定真实、准确、完整、及时、公平地披露或者提供信息,不得有虚假记载、误导性陈述或重大遗漏。 3。

公司收购、组织管理和政策配套:(1)优先股可以作为并购重组的支付手段;上市公司收购要适用于被收购公司包括优先股东在内的所有股东,但可以针对优先股股东和普通股股东提出不同的收购条件。 (2)优先股试点工作由证监会协调监管。

(3)优先股相关会计处理和财务报告,应当遵循《企业会计准则》及其他相关会计标准。(4)企业投资优先股获得的股息红利等,符合税法规定条件的,可以作为企业所得税免征税收入。

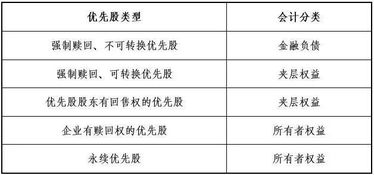

优先股会计处理的基本原则 财会[2014]13号对金融负债与权益工具的区分倾注了大量文字,本文受篇幅限制不予详细介绍。 该文件在“金融工具会计处理的基本原则”部分中,充分运用了实质高于形式的原则,提出了对于按财会[2014]13号归类为权益工具的金融工具,无论其名称中是否包含“债”,其利息支出或股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理;对于按财会[2014]13号归类于金融负债的金融工具,无论其名称中是否包含“股”,其利息支出或股利分配都应当按照借款费用进行处理,其回购或赎回产生的利得或损失等计入当期损益。

作为优先股,具有金融负债与权益工具双重性质。企业发行优先股,应对照财会[2014]13号中划分金融负债与权益工具的特征描述,按照实际情况和业务具体特征,将优先股划分为金融负债(应付债券)或权益工具(其他权益工具)。

优先股发行的会计处理 (一)科目设置 1。 发行方按财会[2014]13号将发行的优先股归类为金融负债的,应在现有的“应付债券”科目核算,科目下设“优先股”一级明细科目和“面值”、“利息调整”二级明细科目。

2。发行方按财会[2014]13号将。

3.财政部规范优先股会计处理是什么

财政部3月21日公布《金融负债与权益工具的区分及相关会计处理规定》,规范优先股、永续债等金融工具的会计处理。

《规定》适用于经相关监管部门批准,企业发行的优先股、永续债(例如长期限含权中期票据)、认股权、可转换公司债券等金融工具的会计处理。 《规定》明确,企业应当按照金融工具准则的规定,根据所发行金融工具的合同条款及其所反映的经济实质而非仅以法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分分类为金融资产、金融负债或权益工具。

财政部要求,相关企业应当严格按照企业会计准则相关具体准则和《规定》,对发行和持有的优先股、永续债等金融工具进行会计处理。随着金融改革的深入和金融创新的发展,未来可能有更多形式的金融工具出现,其会计处理应当适用相关企业会计准则和《规定》。

4.会计cfa是什么意思

CFA全称 Chartered Financial Analyst (特许金融分析师),是全球投资业里最为严格与含金量最高的资格认证,被称为金融第一考的考试,为全球投资业在道德操守、专业标准及知识体系等方面设立了规范与标准。

自1962年设立CFA课程以来,对投资知识、准则及道德设立了全球性的标准,被广泛认知与认可。 《金融时报》杂志于2006年将CFA专业资格比喻成投资专才的“黄金标准”。

CFA具有国际认可度 美国证监会(SEC)认可CFA特许资格是等同美国证券从业员第七系列(Series 7) 法定资格。 美国纽约证券交易所(NYSE)给予CFA特许资格持有人只需加考证券分析师考试(The Supervisory Analyst Examination)中的证券规则部份,那便可以得到美国证券分析师(Supervisory Analyst)专业资格。

美国会计师协会(AICPA)给予CFA特许资格持有人只需加考由她们所举办的商业价值评估资格(Accredited in Business Valuation)半天考试,这样便可以得到美国会计师协会(AICPA)的商业价值评估专业资格(ABV)。 英国证券及投资公会(SII)给予CFA特许资格持有人可以直接得到英国证券及投资公会(SII)的会员资格(MSI)或符合相关经验要求便可以成为资深会员(FSI)。

CFA优势 正如获取CFA特许资格认证显示了投资专才对更高标准的执着追求,聘用CFA特许资格认证持有人也表现了公司对此的重视。 全球的雇主和传媒都将CFA特许资格认证视为卓越的专业标准。

凭着如此广泛的认同,CFA特许资格认证持证人在国际职场上享有明显的竞争优势。CFA特许资格认证持有人通常就职于投资公司、互惠基金公司、证券公司、投资银行等,或成为私人财富经理。

在中国大陆拥有最多CFA特许资格认证持有人的雇主包括普华永道、中国银行、中国工商银行、中国国际金融有限公司、汇丰银行、中国中信、法国巴黎银行、瑞银、德勤、安永会计师事务所、中国平安保险、招商局集团、国泰君安证券股份有限公司等。 CFA考试 CFA考试内容分为三个不同级别,分别是方式是Level I、Level II和Level III。

考试在全球各个地点统一举行,每个考生必须依次完成三个不同级别的考试。CFA资格考试采用全英文,候选人除应掌握金融知识外,还必须具备良好的英文专业阅读能力。

顺利通过CFA课程即是达到一种成就,能获得雇主、投资者和整个投资界的高度尊重。 CFA随着CFA考试参考人数的不断增加,“投资管理与研究协会”自2003年起,将Level I考试由每年一次增加为每年两次,除了6月在全球160个考点举行一次外,2003年12月将在包括新加坡、香港等考生较为集中的23个地区再举行一次。

因而,从2003年起Level I考生将有两次机会参加考试。中国内地已经开设考场,每年6月份的考点有北京、上海、广州、香港、南京、成都、天津、深圳,12月份的考点有北京、上海、广州、香港。

考试内容广深度浅,不属于注册考试。各级通过率35%,全部考完至少需要2-3万人民币。

[2] 考试费(Registration Fee):每次报考时都需要缴纳,当重考同一级别时有50美元的折扣,考试费依据报名时间的早晚而不同。

5.发行优先股时如何做会计分录

其会计分录如下:

借:银款

贷:股本——优先股

贷:资本公积(如果溢价发行)

或者:

借:银行存款

借:资本公积(如果折价发行)

贷:股本——优先股

或者:

借:银行存款

贷:股本——优先股 (如果平价发行)

扩展资料

同一家公司发行的可转换优先股一般优先于普通股。由于可转换优先股为他们提供了下行保护(有如债券),但同时保留了无限的上升潜力(有如普通股),投资者一般会选择投资可转换优先股。可转换优先股同时具有债券和普通股的特征。

优先股股东一般不享有公司经营参与权,即优先股股票不包含表决权,优先股股东无权过问公司的经营管理,但在涉及到优先股股票所保障的股东权益时,优先股股东可发表意见并享有相应的表决权。

参考资料来源:搜狗百科-优先股

参考资料来源:搜狗百科-常用会计分录大全

6.CDA、CPA和CFA的区别

1、CPA(注册会

注册会计师横跨整个财经圈,有言道,哪里有金融机构,哪里就有注册会计师。作为得到法律承认与认可的CPA证书,在金融财经领域之外也想有极高的知名度和认可度。

专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;

综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

2、CFA(特许金融分析师)

CFA是全球重量级的金融机构分析师从业人员必备证书,有着“全球金融第一考”的美誉

CFA考试共分三个级别,不可跳级考试,成为CFA持证人亦需要4年金融相关工作经验。

3、CDA(数据分析师)

CDA,亦称数据分析师,是指在互联网、金融、电信、等行业专门从事数据的采集、清洗、处理、分析,提供决策的新型数据分析人才。

CDA考试体系一共有三个级别,通过本级别考试半年后,才可报考下一个级别的考试。

7.ACCA,AIA,CGA,CFA,CPA,CMA都是什么意思

会计从业资格证、初级会计师、中级会计师、高级会计师 是会计考试类的

会计从业资格证是从业必须的初级会计师、中级会计师、高级会计师职称从地往高考 且后两个需要XX年工作经验

CPA 中国注册会计师 平时说的注册会计师就是指CPA 专科以上才可以考

ACCA 英国特许会计师 大概财务管理类的

CGA 加拿大注册会计师 审计类

CFA 特许金融分析师 相当难考且考完收入很高

CMA 美国注册管理会计师

虽然注册会计师名字里有个会计 但是做得是审计,会计只是它必须掌握的专业知识

等级划分就会计考试有 会计和审计混在一起没法分等级

8.CFA考试科目有哪些科目

CFA考试内容主要包括:

①伦理和职业标准;

②财务会计;

③数量技术;

④经济学;

⑤固定收益证券分析;

⑥权益证券分析;

⑦组合投资管理。

CFA是Chartered Financial Analyst,“特许金融分析师”的简称;另外,CFA也是China Futures Association,“中国期货业协会”的简称;Chinese football association,“中国足球协会”的简称;The Cat Fanciers' Association,世界最大的纯种猫的机构。