出纳用明细(出纳怎么做账)

1.出纳怎么做账

- 由提问者3小时前选出除现金账、银行存款账、总账外,至少要一本三栏式账(登录往来等科目)、费用账(即多栏账,十七或十三栏都可以),如固定资产多,还应有专用的固定资产账本,如果是制造企业,还应有生产成本账。

根据《会计法》的规定,所有实行独立核算的国家机关、社会团体、公司、企业、事粉单位和其他组织都必须设置以下法定会计账簿,并保证其真实、完整。

1、总账。也称总分类账,是根据会计科目(也称总账科目)开设的账簿,用于分类登记单位的全部经济业务事项,提供资产、负债、资本、费用、成本、收入和成果等总括核算的资料。总账一般有订本账和活页账两种。各单位可以根据所采用的记账方法和财务处理程序的需要设置总账。

2、明细账。也称明细分类账,是根据总账科目所属的明细科目设置的,用于分类登记某一类经济业务事项,提供有关明细核算资料。明细账是会计资料形成的基础环节。香用明细账,可以对经济业务信息或数据作进一步的加工整理和分析,也能为了解会计资料的形成提供具体情况和有关线索。

3、日记账。是一种特殊的明细账,包括现金日记账和银行存款日记账。日记账是各单位加强现金和银行存款管理的重要账簿。

4、其他辅助账簿。也称备查账簿,是为备忘备查而设置的。在实际会计实务中,主要包括各种租借设备、物资的辅助登记或有关应收,应付款项的备查簿等。

(一)从事生产、经营的纳税人应当在领取营业执照之日起十五日内按照规定设置总帐、明细帐、日记帐以及其他辅助性帐簿,其中总帐、日记帐必须采用订本式。

生产经营规模小又确无建帐能力的个体工商业户,可以聘请注册会计师或者经主管国家税务机关认可的财会人员代为建帐和办理帐务;聘请注册会计师或者经主管国家税务机关认可的财会人员有实际困难的,经县(市)以上国家税务局批准,可以按照国家税务机关的规定,建立收支凭证粘贴簿、进货销货登记簿等扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起十日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款帐簿。

(二)纳税人、扣缴义务人采用电子计算机记帐的,对于会计制度健全,能够通过电子计算机正确、完整计算其收入、所得的,其电子计算机储存和输出的会计记录,可视同会计帐簿,但应按期打印成书面记录并完整保存;对于会计制度不健全,不能通过电子计算机正确、完整反映其收入、所得的,应当建立总帐和与纳税或者代扣代缴、代收代缴税款有关的其他帐簿。

(三)从事生产、经营的纳税人应当自领取税务登记证件之日起十五日内,将其财务、会计制度或者财务、会计处理办法报送主管国家税务机关备案。纳税人、扣缴义务人采用计算机记帐的,应当在使用前将其记帐软件、程序和使用说明书及有关资料报送主管国家税务机关备案。

查帐征收的企业,科目设置当然要符合会计制度,从原始凭证--记帐凭证--明细帐--总帐--报表,一样都不能少.在符合会计制度的前提下,也要考虑企业的管理角度,既要让使用者方便查询相关信息,又要简捷明了.

收入的确认,应当符合会计有关规定.在实际操作中,应当是企业与客户核对OK后,同时开具销售发票.

用现金收付,从原则上讲应当符合国家对现金管理的有关规定.对于有发票的买卖,尽量透过银行收付.

2.请问出纳一般需要记哪些账?

出纳的工作内容:

(1)货币资金核算:

①办理现金收付,严格按规定收付款项。

②办理银行结算,规范使用支票,严格控制签发空白支票。

③登记日记账,保证日清月结。根据已经办理完毕的收付款凭证,逐笔顺序登记现金日记账和银存款日记账,并结出余额。

④保管库存现金,保管有价证券。对于现金和各种有价证券,要确保其安全和完整无缺。

⑤保管有关印章,登记注销支票。

⑥复核收入凭证,办理销售结算。

(2)往来结算:

①办理往来结算,建立清算制度。

②核算其他往来款项,防止坏账损失。

(3)工资结算:

①执行工资计划,监督工资使用。

②审核工资单据,发放工资奖金

③负责工资核算,提供工资数据。按照工资总额的组成和工资的领取对象,进行明 细核算。根据管理部门的要求,编制有关工资总额报表。

扩展资料:

出纳工作的特点:

社会性:出纳工作担负着一个单位货币资金的收付、存取任务,而这些任务的完成是置身于整个社会经济活动的大环境之中的,是和整个社会的经济运转相联系的。

专业性:出纳工作作为会计工作的一个重要岗位,有着专门的操作技术和工作规则。凭证如何填,日记账怎样记都很有学问,就连保险柜的使用与管理也是很讲究的。

政策性:出纳工作是一项政策性很强的工作,其工作的每一环节都必须依照国家规定进行。例如,办理现金收付要按照国家现金管理规定进行,办理银行结算业务要根据国家银行结算办法进行。

时间性:出纳工作具有很强的时间性,何时发放职工工资,何时核对银行对账单等,都有严格的时间要求,一天都不能延误。因此,出纳员心里应有个时间表,及时办理各项工作,保证出纳工作质量。

参考资料来源:搜狗百科-出纳

3.出纳常用的会计科目有什么?

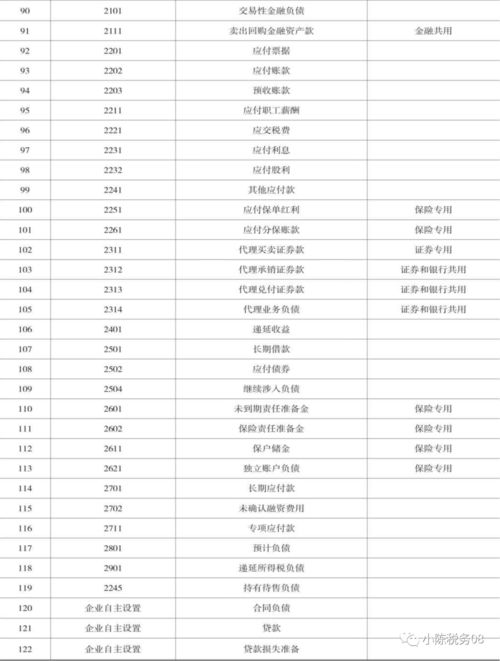

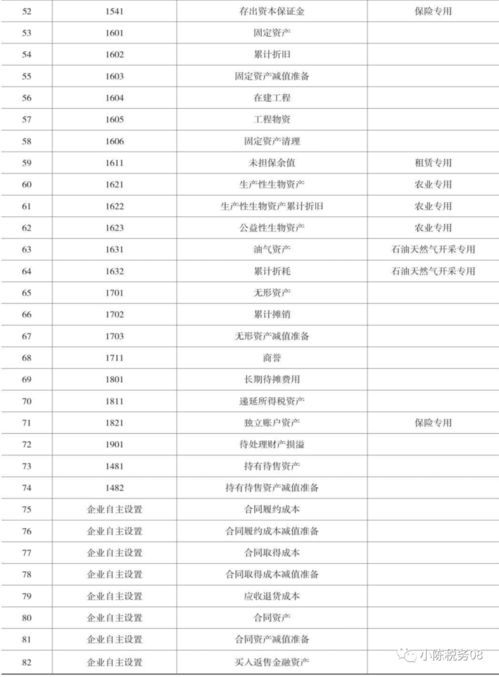

发份会计科目表(中英文)100101人民币(¥)100102美元(dollar)100103港币(Hongkongdollar)100201活期存款(currrentdeposit)1002010110020102银存-活期-农行10020103银存-活期-中行10020104银存-活期-兴业10020105银存-活期-交通10020106银存-活期-深发10020107银存-活期-浦发100202定期存款(fixeddeposit)10020201银存-定期-工行10020202银存-定期-农行10020203银存-定期-中行10020204银存-定期-兴业10020205银存-定期-交通10020206银存-定期-深发10020207银存-定期-浦发1009其他货币资金othercash100901外埠存款100902银行汇票bankdraft100903信用卡存款银行本票cashier'scheque100905信用证保证金100906委托存款consigneddeposit1101短期投资(short-terminvestment)110101股票(stock)110102债券(bond)110103基金(funds)110104其他(others)1102短投跌价准备(short-)110201股票(stock)110202债券(bond)110203基金(funds)110204其他(others)1111应收票据(Notesreceivable)11101银行承兑(bankacceptance)11102商业承兑(tradeacceptance)1121应收股利(dividendsreceivable)1122应收利息(interestreceivable)1131应收账款1集团内部单位insidegroup2集团外部outsidegroup9其他others1133其他应收款otherreceivables1集团内部单位otherreceivables-inside2集团外部otherreceivables-outside8员工otherreceivables-employee9其他otherreceivables-others1141坏账准备应收帐款其他应收款otherreceivables2131预付账款Advancedtosuppliers1集团内部单位insidegroup2集团外部outsidegroup9其他others1161应收补贴款Subsidyreceivable1192备用金1201物资采购在途物资原材料rawmaterials121101(4)修理备用件(5)燃料Fuel1221包装物Containers1231低值易耗品办公用低耗品工具类低耗品1232材料成本差异产品成本差异自制半成品semi-manufacturedgoods1243库存商品Goodssoldinstock1251委托加工物资委托代销商品受托代销商品goodcommissioned1281存货跌价准备原材料rawmaterials02包装物Containers03低值易耗品lowvaluearticles04库存商品Goodssoldinstock05自制半成品Semi-finishedgoods06委托加工委托代销goodcommissioned08发出商品Goodssold09分期收款发出商品分期收款发出商品发出商品Goodssold1301待摊费用Prepaidexpense01低值易耗品lowvaluearticles02预付保险prepaidinsurance03预付租金prepaidrent1401长期股权投资Long-股票投资stockinvestment01投资成本costofinvestment02损益调整adjustmentforincome03股权投资差额股权投资准备其他股权投资others01投资成本costofinvestment02损益调整adjustmentforincome03股权投资差额股权投资准备长期债权投资Long-termdebtinvestments01债券投资bondinvestment01面值bookvalue02溢价inexcessofpar03折价discout04利息interest02其他债券投资otherbondinvestent01面值bookvalue02溢价inexcessofpar03折价discout04利息interest1421长期投资减值准备长期股权投资Long-股票投资stockinvestment02其他股权投资长期债权投资Long-termdebtinvestments01债券投资bondinvestment02其他债券投资委托贷款consignedloan1501固定资产fixedasset01房屋及建筑物Buildings02存储设施storage03运输设备机器设备办公设备officeequipment06电子设备仪器/仪表1502累计折旧房屋及建筑物Buildings02存储设备storageequipment03运输设备机器设备办公设备officeequipment06电子设备仪器/仪表1505固定资产减值准备工程物资专用材料specialmaterials02专用设备specialequipment03为生产准备的工具及器具在建工程建筑工程安装工程在安装设备在建工程减值准备。

4.我是一个出纳新手、想求助出纳那些基本的记账分录

(1)货币资金核算

①办理现金收付,严格按规定收付款项。

②办理银行结算,规范使用支票,严格控制签发空白支票。

③登记日记账,保证日清月结。根据已经办理完毕的收付款凭证,逐笔顺序登记现金日记账和银行存款日记账,并结出余额。

④保管库存现金,保管有价证券。对于现金和各种有价证券,要确保其安全和完整无缺。

⑤保管有关印章,登记注销支票。

⑥复核收入凭证,办理销售结算。

(2)往来结算

①办理往来结算,建立清算制度。

②核算其他往来款项,防止坏账损失。

(3)工资结算

①执行工资计划,监督工资使用。

②审核工资单据,发放工资奖金

③负责工资核算,提供工资数据。按照工资总额的组成和工资的领取对象,进行明 细核算。根据管理部门的要求,编制有关工资总额报表。

扩展资料

从广义上讲,既包括会计部门的出纳工作人员,也包括业务部门的各类收款员(收银员)。收款员(收银员),从其工作内容、方法、要求,以及他们本身应具备的素质等方面看,与会计部门的专职出纳人员有很多相同之处。他们的主要工作是办理货币资金和各种票据的收入,保证经手的货币资金和票据的安全与完整;

他们也要填制和审核许多原始凭证;他们同样是直接与货币打交道,除了要有过硬的出纳业务知识以外,还必须具备良好的财经法纪素养和职业道德修养。

参考资料来源:搜狗百科-出纳

5.企业出纳一般有哪些记账凭证

你好 出纳只记两本账,现金和银行存款日记账。

涉及的内容是现金收款和现金付款、银行收款和银行付款。 分录(根据原始发票)而且必须有票据,才可以支付并入账,分清责任。

如果是现金收款,收到款时 借:库存现金 贷:银行存款/其他应收款 付款时 借:一般是 费用类 贷:库存现金 如果是银行存款,收款时 借:银行存款 贷:库存现金/主营业务收入/其他业务收入/其他应收款等,根据发票账单类别分类填写 付款时 借:除库存现金外,库存商品/应付账款/应付票据/其他应付款等 贷:银行存款 参考一下。