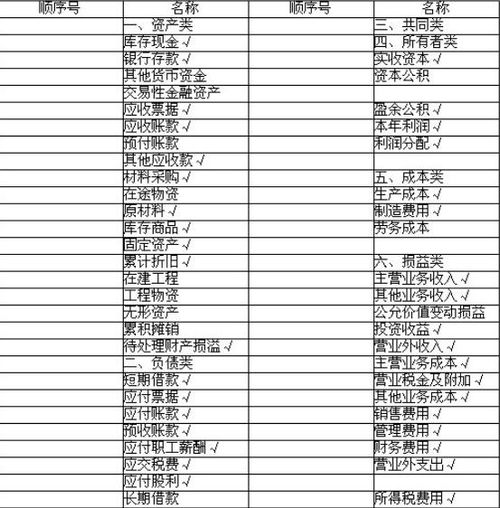

地图算什么(地图入什么科目)

1.地图入什么会计科目科目

地税涉及的税种主要有:营业税、城建税、教育附加、地方教育附加、水力基金、印花税个人所得税等,一下是各税种的账务处理:计提:借:主营业务税金及附加 贷:应交税金-应交营业税(按收入额*税局核准的税率)贷:应交税费—城建税(增值税额或营业税额x7%,县城是5%)贷:应交税费—教育费附加(增值税额或营业税额x3%)贷:应交税费—地方教育费附加(增值税额或营业税额x2%)借:管理费用-水力建设基金 贷:应交税费—水利建设基金(增值税额或营业税额x1%)借:管理费用-印花税贷:应交税费——印花税(销售收入x0.03%*税局核定的比例)交税时借应缴税费—营业税税—城建税—教育费附加—地方教育费附加—水利建设基金—印花税贷:库存现金/银行存款。

2.购买地图标注会计中怎么做分录

1、购买地图标注,可以计入管理费用科目。具体会计分录是:

借:管理费用-办公费

贷:银行存款

2、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损益。

包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。