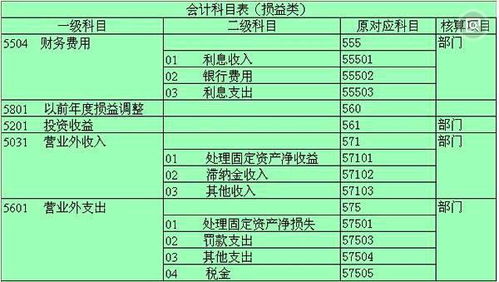

水费电费算(水电费属于什么?)

1.水电费属于什么会计科目?

水电费可以根据部门的性质来设置,如销售部门属于销售费用科目。借:销售费用、管理费用等 贷:银行存款等。

拓展资料:

1,设置会计科目是设置账户、账务处理所遵循的规则和依据,而账户的设置,则能够反映会计要素的增减变动及结余情况,因此两者缺一不可。

2,设置账户的作用在于:能够反映会计要素的增减变动及结余情况。账户格式的设计一般包括以下内容:账户名称、日期和摘要、凭正号数、增加和减少金额。

3,经济业务引起会计要素的变化,不外乎增减两种类型,所以,任何一个账户都可以分为左右两方,这就是账户的基本结构。

2.支付电费 电费会计分录怎么做 搜狗问问

支付水电费的会计分录:

借:制造费用/管理费用/销售费用——水电费

应交税费——应交增值税(进项税额)

贷:银行存款/库存现金/应付账款等

制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。

管理费用是指企业为组织和管理生产经营发生的各种费用。企业生产车间和行政管理部门发生的固定资产修理费用等后续支出,也作为管理费用核算。

销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。

如果要想学习更多财务知识可以选择恒企教育,恒企教育基于“互联网+教育”、“教育+科技”的经营思想,依托全国教育网点资源和互联网技术,正在全力打造一所无边界的互联网企业大学。通过线上云网校、全国终端网点,打造专业的移动学习方案,帮助学员实现随时随地学习、高效学习。学习之前先来做一个小测试吧点击测试我合不合适学会计

3.支付水电费应计入什么科目

企业/单位·使用的水电等费用,要区分用途来处理:

1.如果是属于管理部门使用的,应计入管理费用-水电费;

2.如果是属于销售部门使用的,计入销售费用-水电费;

3.如果是车间单位·使用的,应计入制造费用,如果是车间生产使用,计分配入相关产品·成本科目。

水费是使用供水工程供应的水单位和个人,按照规定向供水单位缴纳的费用。规定征收水费是现代立法的一个发展趋势,许多国家的水法,对全部或部分用水实行征收水费制度。

我国于1985年发布了《水利工程水费核订、计收和管理办法》,对征收水费的目的,核订水费标准的原则,水费的计收、使用和管理等作出了具体规定。

《水法》也规定,使用供水工程供应的水,应当按照规定向供水单位缴纳水费。征收水费的目的是为了合理利用水资源,促进节约用水,保证水利工程必需的运行管理、大修和更新改造费用。

扩展资料:

格式:

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

4.水费计入哪个会计科目

支付水电费应该入管理费用水电费的科目。

会计分录:

借:管理费用-水电费

贷:银行存款

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:百度百科-管理费用