表期末(会计中哪些科目期末有余额在哪)

1.会计中哪些科目期末有余额在哪

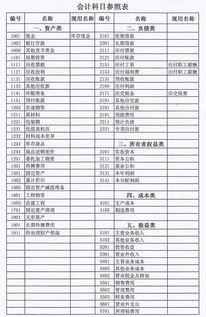

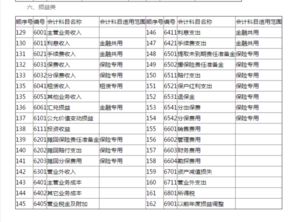

一、资产类、负债类、所有者权益类、成本类、共同类科目期末有余额。

一般资产类、成本类余额在借方,负债类、所有者权益类余额在贷方,共同类余额有可能在借方(表示债权),有可能在贷方(表示债务)。损益类科目期(年)末没有余额。

二、说明《企业会计准则——应用指南》附录中按会计科目所反映的会计要素将会计科目分为上述的六大类。 其中:1、资产类、负债类、所有者权益类相对应的反映企业的资产、负债和所有者权益要素(又称为资产负债表要素),这三类科目余额反映企业在资产负债表日的财务状况,因此一般有余额。

余额方向如上所述。2、成本类科目反映的是费用要素中计入产品或劳务成本的费用,借方归集发生的各项成本费用,贷方结转完工产品(劳务)的成本,期末如有借方余额,反映的是在产品的成本,属于资产。

3、共同类科目是指可能具有资产性质,也有负债性质的科目,反映企业与对方的资金往来,其性质取决于期末余额的方向,当其核算结果余额在借方时,为资产科目,反之,余额在贷方,则为负债科目。4、损益类科目是指用于核算收入、费用的发生或归集一定期间与损益相关的会计信息的会计科目。

为计算当期利润,一般于期末(表结法为年末)要将其发生额全部结转到“本年利润”科目,结转后没有余额。

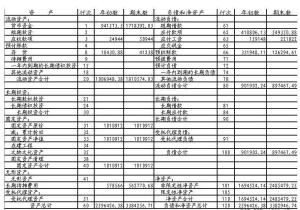

2.什么是科目余额表末级科目

余额表的末级科目就是如管理费用中办公费、差旅费等。

科目余额表是基本会计作账表格,是各科目结余情况.把这表的余额填在资产负债表上和损溢表上,就出了报表。科目余额表在资产负债表里反应的是至本月末各资产负债的金额。

在各明细分类帐中反应的是各明细帐户至本月末的最新金额。我们所申报的资产负债表是根据总分类帐各科目余额的最新数据申报的。

扩展资料:

科目余额表的具体编制方法:

1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;

2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。

你按上面所示列表即可编制科目余额表,期初余额直接在总账上抄,本期发生额是根据本月凭证进行汇总得出,资产类期末余额=期初余额借方余额+本期借方发生额-本期贷方发生额=正数,余额在借方,负数则余额在贷方。

负债类期末余额=期初余额贷方余额+本期贷方发生额-本期借方发生额=正数,余额在贷方,负数则余额在借方。

科目余额表是为了做报表用的,所有本月凭证全部结转处理结束后才可以编制。

参考资料:搜狗百科-科目余额表

3.资产负债表里的累计折旧期末数怎么填

新准则资产负债表中百只有“固定资产”项目,此项=固定资产原值-折旧-减值准备填列。

未执行新会计准则的,资产负债表中的”累计折旧“项目直接根据“累计折旧”会计科目期末的贷方余额填列即可。

资产负债表,亦称财务状况表,表示企业在一定日期(通常度为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”专交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时属间了解企业经营状况。