回售条款债券(银行买入返售 卖出回购债券业务如何核算?)

1.银行买入返售、卖出回购债券业务如何核算?

一、买入返售债券业务的核算 买入返售债券业务,是银行根据客户签订的协议或合同规定,先买入客户的债券,在协议的期限到期后,再以协议规定的卖出价卖给客户,以获取买入价与卖出价的差价收入。

银行应设置“买入返售债券”账户,用来核算银行买入返售债券的业务,并在该账户下按债券种类和出售债券的单位进行明细核算。 1.银行购人债券时,其会计分录为: 借:买入返售债券 贷:现金(或XX账户) 2.按协议规定卖给原客户时,其会计分录为: 借:现金(或XX账户) 贷:买入返售债券 其他营业收入——买入返售收入 二、卖出回购债券业务的核算 卖出回购债券,是银行按与客户签订的协议或合同规定,先向客户卖出债券,在协议的期限到期后,再以协议规定的买价将债券从该客户手中买回。

银行以卖出价与买入价的价差支出为借差,获得资金的使用权。卖出回购债券业务,实质上是一种短期融资业务。

银行为了反映本行卖出回购债券的情况,应设置“卖出回购债券”账户,该账户贷方反映银行卖出的回购债券,借方反映回购的原卖出的债券。该账户应按债券种类和购债单位进行明细核算。

1.银行卖出债券时,其会计分录为: 借:现金(或XX科目) 贷:卖出回购债券——XX债券XX单位 2.按协议到期银行回购时,其会计分录为: 借:卖出回购债券 其他营业支出——卖出回购债券支出 贷:现金(或XX科目) 以上就是本文全部内容,希望可以帮助到你。

2.购买和出售债券的会计分录

购买时:

借:交易性金融资产—成本 50000

应收利息 1500

贷:银行存款 51500

计提4,5,6月利息分录均为:

借:应收利息 500

贷:投资收益 500

同时6月还多一笔收到利息的分录:

借:银行存款 3000

贷:应收利息 3000

计提7,8月利息分录同4,5月

出售时:

借:银行存款 52400

贷:交易性金融资产—成本 50000

应收利息 1000

投资收益 1400

债券包含了以下三层含义:

1.债券的发行人(政府、金融机构、企业等机构)是资金的借入者;

2.购买债券的投资者是资金的借出者;

3.发行人(借入者)需要在一定时期还本付息。

扩展资料

债券作为一种债权债务凭证,与其他有价证券一样,也是一种虚拟资本,而非真实资本,它是经济运行中实际运用的真实资本的证书。

债券作为一种重要的融资手段和金融工具具有如下特征:

偿还性

偿还性是指债券有规定的偿还期限,债务人必须按期向债权人支付利息和偿还本金。

流动性

流动性是指债券持有人可按需要和市场的实际状况,灵活地转让债券,以提前收回本金和实现投资收益。

安全性

安全性是指债券持有人的利益相对稳定,不随发行者经营收益的变动而变动,并且可按期收回本金·。

参考资料来源:百度百科-债劵

3.债券作为交易性金融资产,出售后应怎么做会计分录

债券作为交易性金融资产,出售后会计分录处理方法为三步:

一、出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按该项交易性金融资产的成本,贷记本科目(成本)。

二、按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益” 科目。

三、按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

扩展资料:

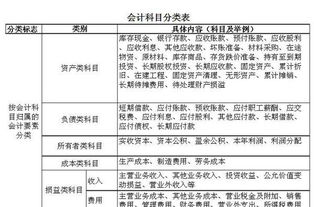

1、“交易性金融资产”科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

(1)企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产也在“交易性金融资产”科目核算。“交易性金融资产”科目

借方——登记交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额

贷方——登记资产负债表日其公允价值低于账面余额的差额 、企业出售交易性金融资产时结转的成本

(2)关于该账户的明细科目——企业应当按照交易性金融资产的类别和品种,分别设置“成本”、“公允价值变动”等明细科目进行核算。

2、“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

3、“投资收益”科目核算企业持有交易性金融资产等期间取得的投资收益以及处置交易性金融资产等实现的投资收益或投资损失。

参考资料来源:百度百科-交易性金融资产