幼儿园有哪些内容包括(幼儿园支出有哪些)

1.幼儿园支出有哪些会计科目

私立幼儿园可以使用小企业会计准则,也可参照学校会计制度。

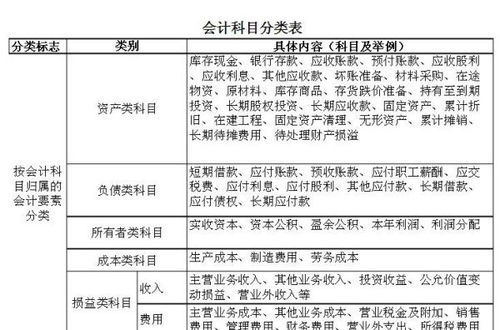

小企业会计准则网上很多,可以查看。学校会计制度主要科目:一、资产类 101 现金 102 银行存款 112 应收及暂付款 115 借出款 120 材料 140 固定资产 二、负债类 201 借入款项 212 应付及暂存款 222 应交税金 三、净资产类 310 固定基金 320 专用基金 351 经营结余 352 结余分配 四、收入类 431 教育事业收入 451 经营收入 471 其他收入 五、支出类 521 教育事业支出 (含工资、职工福利费、社保、公务费、业务费、设备购置费、修缮费和其他费用等) 551 经营支出 学校会计制度实行收付实现制,相对比较简单。

如何设置会计科目和账务处理,主要看税务是怎么要求的?如果是企业会计报表,使用小企业会计准则;如果是事业会计报表,使用学校会计制度。

2.私立幼儿园的账务处理

私立幼儿园可以使用小企业会计准则,也可参照学校会计制度。

小企业会计准则网上很多,可以查看。 学校会计制度主要科目: 一、资产类 101 现金 102 银行存款 112 应收及暂付款 115 借出款 120 材料 140 固定资产 二、负债类 201 借入款项 212 应付及暂存款 222 应交税金 三、净资产类 310 固定基金 320 专用基金 351 经营结余 352 结余分配 四、收入类 431 教育事业收入 451 经营收入 471 其他收入 五、支出类 521 教育事业支出 (含工资、职工福利费、社保、公务费、业务费、设备购置费、修缮费和其他费用等) 551 经营支出 学校会计制度实行收付实现制,相对比较简单。

如何设置会计科目和账务处理,主要看税务是怎么要求的?如果是企业会计报表,使用小企业会计准则;如果是事业会计报表,使用学校会计制度。

3.民办非企业幼儿园在建帐时,设及的会计科目有那些

首先,幼儿园属于服务业。幼儿园一般属于事业单位或行政单位的会计核算体系,主要有资产、负债、收入、支出类等会计科目,2008年以后应使用新会计准则!开办幼儿园的账务处理与其他企业差不多。 事业收入是各项收费用(包括学费、伙食费)

事业支出是老师及保育员的工资、福利,房屋支出(自有折旧、租用的租金)、水电脑费、固定资产折旧(空调、其他设施等)、低值易耗品分摊、办公费用等。

营业税金及附加(可以申请减免一部份)

以上仅供您参考。