出租土地(土地使用权租赁费 会计分录)

1.土地使用权租赁费、会计分录

国有土地租赁费收入的会计处理为:

1、确认收入时,

借:银行存款-**行

贷:其他业务收入

应交税费-应交增值税(销项税额)

2、摊销成本时,

借:其他业务成本

贷:累计摊销-土地使用权

营改增后,纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

2.会计学单位租地计入什么科目?

首先我可以给你两个建议,在《新会计准则》要求下结合企业自身的特点视情况可以这样确认。(如果不是房地产开发企业)

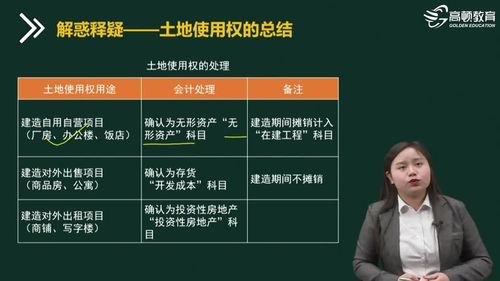

一、你所出租年限占出租土地使用权年限的比例较大(假如出租土地使用年限50年,出租年限50年)这样的话,按照会计原则实质重于形式,你可以确认为无形资产-土地使用权,并在使用期限内进行摊销。

取得时(办理完手续取得发票):

借:无形资产-土地使用权

贷:其他应收款

摊销时:

借:管理费用-无形资产摊销

贷:累计摊销

二、你所出租年限占出租土地使用权年限的比例较小(假如出租土地使用年限50年,出租年限20年)这样的话,你就不能确认为无形资产-土地使用权,根据《企业会计制度》的规定,只对购入的土地使用权及以支付土地出让金方式取得的土地使用权,按无形资产——土地使用权来进行账务处理。应计入长期待摊费用进行核算

取得时:

借:长期待摊费用

贷:其他应收款

摊销时:

借:管理费用(制造费用等费用科目,按受益对象分配)

贷:长期待摊费用

其次说明一点,如果你是房地产开发企业的话,根本不能做无形资产——土地使用权,要记入你所建造用于出售的房屋及建筑物的成本核算。

最后我想说你所问的”会计学单位租地计入什么科目“?这个我感觉不应该这样问,既然你提到记入什么科目,那肯定是会计的账务处理,你应该问“租入土地时的账务处理”,呵呵,见笑了,有机会再来回答问题了,我上班着里。

3.土地使用权出租会计分录怎么做

要看你们是什么行业的公司,出租土地是不是主营业务。如果不是,则:

借:银行存款/库存现金

贷:其他业务收入

同时计提税金及附加,

借:其他业务支出

贷:应交税费-营业税等

企业转让无形资产、土地使用权、取得租赁收入,记入其他业务收入科目核算,其发生的成本费用,以及计算提取的营业税等税费记入其他业务支出科目核算。

1.取得其他业务收入计算应交税金及附加时,编制会计分录

借:其他业务支出

贷:应交税金应交营业税

应交土地增值税

应交城市维护建设税

贷:其他应交款应交教育费附加

2.缴纳税金和附加时,编制会计分录

借:应交税金应交营业税

应交土地增值税

应交城市维护建设税

借:其他应交款应交教育费附加

贷:银行存款:

4.公司从个人手里租赁土地如何入账

租赁的土地不能入账。只能将租赁费入帐。记帐依据是出租方开具的收到租赁费的发票(可以让他们到税务局代开)和租赁合同复印件。

只能将租赁费入帐:

借:管理费用-土地租赁费

贷:银行存款(现金)

或分期摊销时

借:管理费用-土地租赁费

贷:长期待摊费用-土地租赁费

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用