自行设置编号(企业的编码是不是可以自己编制?)

1.企业的会计科目编码是不是可以自己编制?

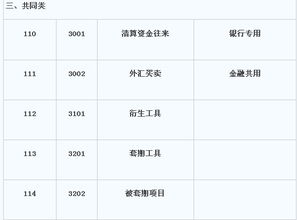

一、总分类科目原则上由财政部统一制定,为了保证会计信息可比性和会计电算化的操作,一般不宜改变其名称和编码。明细科目的编码可以自行确定。

二、解释

《企业会计准则——应用指南》附录《会计科目和主要账务处理》中规定了企业的会计科目名称和编号,并对科目的运用进行了说明

1、会计科目和主要账务处理依据企业会计准则中确认和计量的规定制定,涵盖了各类企业的交易或者事项。

2、企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可不设置相关会计科目。

3、对于明细科目,企业可以比照本附录中的规定自行设置。

4、会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况自行确定会计科目编号。

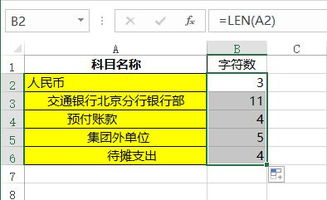

2.会计科目的编码方法

会计科目编码的通用原则

万变不离其宗,与其它财务管理软件相同,用Excel实现的财务管理也需要对会计科目进行编码,并遵循同样的编码原则:一方面要能够起到区分会计科目的作用;另一方面,要便于会计人员的识别与计算机的输入。

一级会计科目的编号一般采用四位纯数字表示,其中:第一位数字(即千位)表示会计科目的类别,其中1表示资产类,2表示负债类,3表示所有者权益类,4表示成本类,5为损益类;第二位数字(即百位)可以划分大类下面小类;剩余两码为流水号。为便于会计科目的增减,一般情况下,编码要考虑到未来的扩展性,在编码间,留有一定的间隔。

二级会计科目一般采用六位编码,其中前四位为一级科目的代码,后两位为流水号。如:银行存款(编码为1002)下根据银行的不同,设置多个二级别科目,诸如“中国建设银行”、“中国工商银行”、“中国农业银行”等等,则可分别编码为:

100201中国建设银行

100202中国工商银行

100203中国农业银行

一般情况下,二级科目都是根据企业的需要来设置。但无论一级科目、二级科目如何设置,其前提都必须要保证编码的唯一性。因此,为了确保会计科目的唯一,数据保存时的检验动作必不可少。