关于增值税的的所有(增值税的所有会计分录?)

1.增值税的所有会计分录?

增值税简单点说,分为进项税和销项税;

分别在你买东西和卖东西的时候计算。

如果你的进项税是可以抵扣的,那么就:

借:买的东西

应交税费-应交增值税(进项税额)

贷:银行存款

如果你的进项税不能抵扣,也就全部算入买的东西的成本,那就直接是:

借:买的东西

贷:银行存款

一般当你买东西有增值税专用发票的时候才会出现这个科目,否则一般不会出现的。

关于销项税额,也是一样,你卖东西,如果是出示增值税专用发票的,就出现这个科目:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

就是这个意思。是为了抵扣税额的。还有一些七七八八的东西你暂时不用了解。

2.增值税会计科目

1、购买金税盘的税额是属于抵减税额,不是减免税额,所以在填写纳税申报表时填写在“抵减税额 ”栏,不能填在“减免税额”栏,且该发票不能认证抵扣。

2、会计处理:

(1)商品采购

借:库存商品 10000

应交税费——应交增值税(进项税额)1700

贷:银行存款或应付账款 11700

(2)销售商品

借:银行存款或应收账款 23400

贷:主营业务收入 20000

应交税费——应交增值税(销项税额)3400

(3)购买金税盘和服务费5882.33(税额1000=5882.33/0.17)

借:管理费用 1000

贷:银行存款1000

(4)抵减应交增值税时

借:应交税费——应交增值税(抵减税额)1000

贷:管理费用 1000

(5)缴纳增值税

借:应交税费——应交增值税 700(3400-1700-1000)

贷:银行存款 700

3.求增值税的所有分录

一、购进材料

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款

二、销售商品

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

此时计算应交增值税为:销项-进项

三、缴纳本月应缴税额

借:应交税费-应交增值税(已交税金)

贷:银行存款

扩展资料:

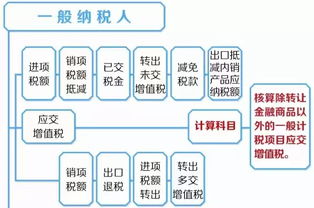

一般纳税人在“应交税金—应交增值税”明细账的借、贷方设置分析项目,在借方分析栏内设“进项税额”、“已交税金”、“转出未交增值税”等项目;在贷方分析栏内设“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等项目。

一般纳税人在应交税金下设置“未交增值税”明细账,将多缴税金从“应交增值税”的借方余额中分离出来,解决了多缴税额和未抵扣进项税额混为一谈的问题,使增值税的多缴、未缴、应纳、欠税、留抵等项目一目了然,为申报表的正确编制提供了条件。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

“已交税金”专栏,记录企业已交纳的增值税额。企业已交纳的增值税额用蓝字登记;退回多交的增值税额用红字登记。

参考资料来源:

4.增值税的会计分录

记入"应交-应增-进项"的都是已认证的发票,但是做分录却和认证无关。

采购商品得到增值税发票时:借:库存商品或原材料

应交税金-应交增值税-进项税额

贷:银行存款或应付帐款等

销售商品时:借:银行存款或应收帐款等

贷:主营业务收入

应交税金-应交增值税-销项税额

月底如果当月销项税额大于进项税额,就按照其差额做分录(摘要:转出本月应交增值税):

借:应交税金-应交增值税-转出未交增值税 (差额)

贷:应交税金-未交增值税

5.增值税一般纳税人关于增值税的明细科目

一般纳税人增值税明细科目设置

对于一般纳税人来说,涉及增值税业务的核算是企业会计核算的重点和难点之一。增值税明细科目设置是否科学合理,影响到企业准确核算应交增值税的金额和增值税的纳税申报工作。

一般纳税人增值税明细科目设置

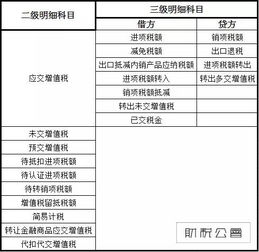

一、增值税二级明细科目设置

为了核算企业应交增值税的发生、抵扣、进项转出、计提、交纳、退还等情况,一般纳税人应在“应交税金”一级科目下设置“应交增值税”和“未交增值税”两个二级明细科目。

一般纳税人在应交税金下设置“未交增值税”明细科目,将多缴税金从“应交增值税”的借方余额中分离出来,解决了多缴税额和未抵扣进项税额混为一谈的问题,使增值税的多缴、未缴、应纳、欠税、留抵等项目一目了然,为申报表的正确编制提供了条件。

二、应交增值税三级明细科目设置

应交税金-应交增值税一般下设多栏账明细科目:借方多栏设“进项税额”、“已交税金”、“转出未交增值税”等明细科目;贷方多栏设“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等明细科目。

(一)增值税借项明细科目

1、“进项税额”明细科目,核算企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”明细科目,核算企业已交纳的增值税额。企业已交纳的增值税额用蓝字登记;退回多交的增值税额用红字登记。

3、“转出未交增值税”明细科目,核算一般纳税人企业月终转出未交的增值税。

(二)增值税贷项明细科目

1、“销项税额”明细科目,核算企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

2、“出口退税”明细科目,核算企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

3、“进项税额转出”明细科目,核算企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

4、“转出多交增值税”明细科目,核算一般纳税人企业月终转出未交或多交的增值

6.增值税会计分录

本月销售应交销项增值税=50000/1.03*0.03=1456(从2009年1月1日起,小规模税率为3%)

分录:

借:银行存款50000

贷:主营业务收入48544

应交税费-应交增值税(销项税额)1456

然后,将销项转到未交增值税

借:应交税费-应交增值税(销项税额)1456

贷:应交税费-应交增值税(未交增值税)1456

到月末的时候,根据应交税费-应交增值税(未交增值税)科目余额缴纳增值税。交好税后的分录是:

借:银行存款

贷:应交税费-应交增值税(已交增值税)

借:应交税费-应交增值税(已交增值税)

贷:应交税费-应交增值税(未交增值税)

希望能帮上您,谢谢