会议奖品(购买年会奖品的会计分录怎么做})

1.购买年会奖品的会计分录怎么做}

年会抽奖奖品的税务处理

年会抽奖奖品税务处理规定

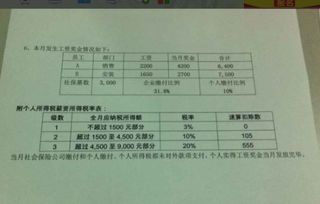

根据《个人所得税法实施条例》第八条第(一)项规定,工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。据此,公司员工年会抽奖奖品所得属于“工资、薪金所得”性质所得,应并入取得奖品当月的工资薪金一并代扣代缴个人所得税。

如公司购置奖品走工会费用,员工抽奖取得奖品所得,是否缴纳个人所得税?

根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发[1998]155号)规定,从福利费和工会经费中支付给单位职工的人人有份的补贴、补助不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税。工会经费用于个人的支出中,只有个人及家庭因某类事件发生困难,给予的困难补助,可免缴个人所得税。

2.公司开年会奖品,礼品走什么科目

公司购买的礼品费用,得看这些礼品的用途

1、如果这批礼品用于产品促销活动,例如:买产品赠送该礼品,则此笔礼品费用应该归类到广告费,分录如下:

借:销售费用——广告费

贷:现金

2、如果这批礼品用于员工内部搞活动,如什么年会抽奖、员工生日会礼品,则这笔礼品费应该归类到福利费,分录如下:

借:管理费用——福利纲

贷:现金

3、如果这批礼品用于赠送客户的,可以入到管理费用——招待费,分录如下:

借:管理费用——招待费

贷:现金

谢谢,请采纳!