职工饭堂补贴(行政单位职工的食堂补助如何入账?)

1.行政单位职工的食堂补助如何入账?

补助食堂的伙食补助应该计入管理费用

管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用,包括公司经费,工会经费,职工教育经费,劳动保险费,待业保险费,董事会费,咨询费,审计费,诉讼费,排污费,绿化费,税金,土地使用费,土地损失补偿费,技术转让费,无形资产摊销,开办费摊销,业务招待费,坏账损失,提取的存货跌价准备,存货盘亏,毁损和报废(减盘盈)损失,以及其他管理费用。

公司经费包括公司总部管理人员工资,奖金,职工福利费,差旅费,办公费,折旧费,修理费,物料消耗,低值易耗品摊销以及其他公司经费。

2.企业补助食堂的伙食补助应该怎么入帐

企业补助食堂的伙食补助应该计入管理费用。

公司经费包括公司总部管理人员工资,奖金,职工福利费,差旅费,办公费,折旧费,修理费,物料消耗,低值易耗品摊销以及其他公司经费。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

企业管理费用:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费。

借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:百度百科-管理费用

3.行政事业单位职工饭堂伙食补助应列作哪个会计科目处理?

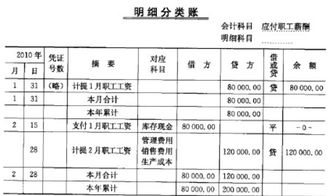

计入应付职工薪酬。

借:应付职工薪酬——福利费

贷:银行存款

若让职工负担部分餐费,企业要先扣减员工饭费,

借:银行存款

贷:其他应付款——食堂

转交员工饭费给食堂,

借:其他应付款——食堂

贷:银行存款

食堂收到企业及员工交纳的餐费,计入“伙食收入”,日常的各种柴米油盐及原材料支出计入“伙食成本”,其票据入账要求与不独立核算的内部食堂相同。

扩展资料:

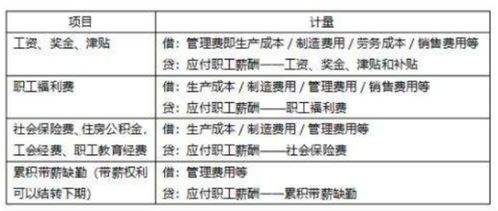

一、企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,分别下列情况处理:

(一)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(二)应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本。

(三)上述(一)和(二)之外的其他职工薪酬,计入当期损益。

二、企业为职工缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金,应当在职工为其提供服务的会计期间,根据工资总额的一定比例计算,并按照准则第四条的规定处理。

三、企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益:

(一)企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。该计划或建议应当包括拟解除劳动关系或裁减的职工所在部门、职位及数量;根据有关规定按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。

(二)企业不能单方面撤回解除劳动关系计划或裁减建议。

参考资料来源:搜狗百科-应付职工薪酬

4.职工食堂经费补贴记入什么科目

职工食堂经费补贴,记入福利费科目还是工资科目呢?很多人说,当然是福利费啦。也有人说,如果记入福利费,超过工资总额14%的部分不得税前扣除,怎么办?温馨提醒您,只要我们将职工食堂经费补贴列入工资薪金制度,并固定与工资薪金一起发放,是可以纳入工资总额,作为计算福利费计算基数的。

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号) 规定,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。

因此,只要职工食堂经费符合34号公告的规定,即使会计将其记入了职工福利费,在年度所得税汇算清缴时,是可以调整为工资薪金进行纳税申报

5.员工餐费补贴该计入什么科目

1.内资企业提供的免费员工餐,应在"应付福利费"科目中列支;外商投资企业则直接在"管理费用――福利费"中列支。

2.入费用的时候需要对方提供正式发票,那种手撕票也可以的

3.剩余的20元,属于每月发给工人的餐费补助,区别对待

拿发票来贴报的,进福利费,一季度或是半年打入工资内即使是一次性打入工资内;入福利费

如果和工资一起发放,又不需要员工提供任何餐饮发票的,那么要计算入工资,和工资一起计算个人所得税。