收缴工会会员会费(自主收缴工会经费如何记账?)

1.自主收缴工会经费如何记账?

【问】某工会月末收到下级工会的经费收缴报告显示,当月该工会实际收到经费100万元,按照40:30:30的比例在下级工会、本级工会和上级工会进行分解。

这种情况如何记账? 【答】收到工会经费,按下级工会经费收缴报告表中的相关金额或实际收到的总金额,借记“应收下级经费”、“银行存款”科目,按规定属于本级工会的部分,贷记“拨缴经费收入”科目,按规定应上缴上级工会的部分,贷记“应付上级经费”科目。 借:应收下级经费——***工会 600000【100万元*(1-40%)】 贷:拨缴经费收入 300000(100万元*30%) 应付上级经费——***工会 300000 实际收到下级工会上缴的经费时,根据银行进账单等单据编制分录: 借:银行存款 600000 贷:应收下级经费——***工会 600000 实际上解上级工会经费时,根据相关单据,编制分录: 借:应付上级经费——***工会 300000 贷:银行存款 300 000。

2.工会经费的会计分录

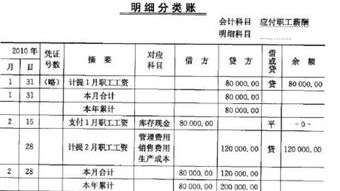

1.按新准则的规定,工会费应纳入“应付职工薪酬———工会经费”科目核算,按月计提时,借记“管理费用”科目,贷记该科目。

计提时:

借:管理费用-工会经费

销售费用-工会经费

……(等等)

贷:应付职工薪酬-工会经费

本月应付工会经费=本月实际发放工资总额*2%(工资总额包括:岗位工资、工龄工资、效益工资、加班加点工资、生活补贴和其他工资等)。

交纳时:

借:应付职工薪酬-工会经费

货:银行存款

返还时:

借:银行存款

货:应付职工薪酬-工会经费

如果企业有工会组织,此款项应返还到工会组织的银行账户上。

2.《企业所得税法实施细则》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。因此企业应取得拨缴款收据(《工会专用结算凭证(行政拨缴工会经费缴款书)》),按不超出计税工资的2%扣除。