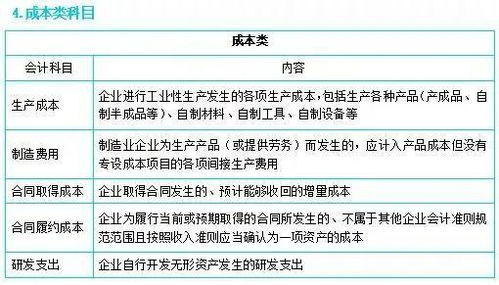

关于错列审计建议(该建议其如何做审计调整分录?假如注册会计师审计该单位2008年的)

1.该建议其如何做审计调整分录?假如注册会计师审计该单位2008年的

按照企业会计准则和**会计制度的规定编制财务报表是**公司管理层的责任。

这种责任包括:1.设计实施和维护与财务报表编制相关的内部控制,以使财务报表不存在舞弊或错误而导致的重大错报2.选择和运用恰当的会计政策3.做出合理的会计估计。注册会计师的责任是在实施审计工作的基础上对财务报表发表审计意见。

注册会计师按照中国注册会计师审计准则的规定执行审计工作。中国注册会计师审计准则要求注册会计师遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

2.不同的差错类型该怎么选择会计差错更正的方法?

进行会计差错更正的方法根据不同的差错类型会有不同的方法,所以大家应该要认真识别错在哪个会计核算环节,错在哪项会计认定,是哪类差错;将差错识别归类后,就应及时针对不同的差错类别,选用不同的更正方法。

一定要做到对症下药,问题错在哪里就纠正哪里‚从而消除虚假的会计信息‚真实地反映会计核算情况。 根据不同的差错类型选用不同的会计差错方法: 为了正确使用差错更正方法,应先弄清差错的类型,然后对号入座。

差错可按以下三个标准分类:一是差错的发现时间‚可以分为当期即报告期内发现的差错和资产负债表日后期间即资产负债表日至财务会计报告批准报出日之间发现的差错;二是差错的所属期间‚可以分为属于当期的差错和属于前期的差错;三是重要性‚可以分为重要的会计差错和非重要的会计差错。 重要的会计差错即足以影响会计报表使用者对企业财务状况、经营成果和现金流量做出正确判断的会计差错;非重大会计差错‚是指不足以影响会计报表使用者对企业财务状况、经营成果和现金流量做出正确判断的会计差错。

实务中对重要性的判断离不开具体的环境和会计职业判断,并且应从性质和金额两方面进行分析。 一般来说,差错金额越大、性质越严重,则差错越重要。

为了便于选定差错更正方法,对以上差错类型可进行这样的组合,(1)当期发现属于当期的差错;(2)当期发现属于前期非重要的差错;(3)当期发现属于前期重要的差错;(4)资产负债表日后期间发现属于“当期”(报告期)的差错;(5)资产负债表日后期间发现属于前期非重要的差错;(6)资产负债表日后期间发现属于前期重要的差错。 凡是归属于当期的差错,无须区分重要性,因为报表尚未报出,只要及时调整,无论重要与否均不会影响报表使用人的决策(注意:“当期”即为报告期,“前期”则为前一报告期)。

选用技术方法时,差错(1)对凭证更正无限制,其它差错只能用蓝字法,;是否采用追溯方法,差错(3)和(6)必须考虑,其它差错不用考虑。 差错(3)和(6)还必须在附注中披露与前期差错更正有关的下列信息:前期差错的性质;各个列报前期财务报表中受影响的项目名称和更正金额;无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况。

另外,不同的差错更正所采用的会计科目有别,差错(1)、(2)在会计科目方面无特别的要求,差错(3)、(4)、(5)、(6)涉及损益的事项‚ 通过“ 以前年度损益调整”科目核算; 涉及利润分配调整事项‚ 直接通过“利润分配 —未分配利润”科目核算; 不涉及损益以及利润分配的事项‚ 调整相关科目。 还值得说明的是,按《增值税日常稽查办法》规定,对增值税一般纳税人,纳税检查查补(退)税款应设立“应交税金———增值税检查调整”专门账户核算,凡检查后应调减账面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记本科目;凡检查后应调增账面进项税额或调减销项税额和进项税额转出的数额,作与上述相反分录;全部调账事项入账后,应结转出本账户的余额,并对该余额进行处理。

总之,会计差错更正有一套科学的规范方法,更正会计差错首先得识别和划分差错类型,然后根据差错类型及时对症下药,合理选取和运用会计差错更正的方法。只有这样,才能维护和保证会计信息质量,才能为报表使用人决策提供更有价值的参考。

当然,会计差错更正的方法只是纠错的补救措施,加强日常核算管理和监督工作,预防控制和杜绝会计差错的发生才是纠错的根本之道。

3.评价未更正错报,为什么在形成审计意见时需要注册会计师运用职业

评价未更正错报,包括从定性和定量两方面进行考虑,评价识别出的未更正错报单独或汇总起来是否导致财务报表发生重大错报;

比如说,某企业财务报表层次重要性水平是10000元,现金少计100元,应收账款少计5000元,存货盘亏未及时入账处理金额计1000元,固定资产多计提累计折旧导致固定资产余额少计5000元。无形资产错误摊销导致少计1000元,单独从每个项目来说都没有达到错报的重要性水平无需调整,可是,审计人员还应该保持应有的职业谨慎和职业怀疑,考虑累积差错的整体影响,该例中资产类科目错报金额达到12000元,超过可容忍的财务报表层次的重要性水平,所以在出具审计意见时候应该建议企业账务调整或是出具保留意见的审计报告。

职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于错误或舞弊导致错报的迹象保持警觉,以及对审计证据进行审慎评价。

即使注册会计师认为管理层和治理层是诚实、正直的,也不能降低保持职业怀疑的要求。

职业怀疑贯穿于整个审计业务的始终。

职业怀疑的基本含义:

(1)职业怀疑在本质上要求秉持一种质疑的理念。

(2)职亚怀疑要求对引起疑虑的情形保持警觉。

(3)职业怀疑要求审慎评价审计证据。

(4)职业怀疑要求客观评价管理层和治理层。