搬家公司运费计什么(企业的搬迁运费应该计入哪个科目)

1.企业的搬迁运费应该计入哪个科目

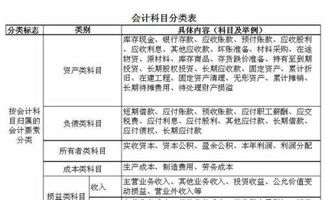

开支搬迁费用、确认相关损失或结转被征收或拆除资产的账面成本:(1)按开支或应转销资产成本等,借记“营业外支出——搬迁费用支出、搬迁资产处置支出”(以下省略明细科目)、“累计折旧”、“累计摊销”等科目,贷记“银行存款”、“应付职工薪酬”、“固定资产”、“无形资产”等科目;(2)同时,按照以上计入营业外支出的金额,借记“递延收益”科目,贷记“营业外收入”科目;(3)对于收到拨款前已开支并已确认支出的搬迁费用,则直接借记“递延收益”科目,贷记“营业外收入”科目。

搬迁时发生的经济事项,还涉及搬迁资产变卖、拆除和固定资产修理等业务,搬迁企业应当按照有关准则、制度的规定进行账务处理。另外,执行《企业会计准则》的单位,还应按会计与税收的暂时性差异确认和转回递延所得税。

如果你公司是成立以后迁址,那么上述将旧址设备拆除时发生的拆除费及场地清理费、运输到新址发生的运输费、对所迁设备进行安装时所发生的安装费等设备搬迁过程中发生的费用应当计入实际发生当期的“管理费用”;

对于所迁设备安装完后进行试生产,我们理解,因设备位移而发生的试生产费用,如材料费、人工费、动力费、设备折旧费等,应与企业正常生产核算保持一致。发生时借记生产成本或制造费用,贷记原材料、应付职工薪酬、累计折旧。

2.“运费”在会计科目里怎么记账?记在哪个科目里面?

这个得具体问题具体分析,如购进甲材料2000元,花去运费200元,这时要记成:原材料__运费200元. 又如:购进设备8000元,花去运费500元 这时要记成:固定资产__运费500元。

依此类推咯:P###这要区分运费是发生在哪方面,如:为购建固定资产发生的运费计入固定资产;为购材料发生的运费可计入材料成本;为销售产品发生的运费,计入销售(营业)费用。###运费可以列入材料成本,也可以列支在经营费用中,还可以列入固定资产中。

运费7%计入进项税,剩下的计入材料成本。###百分之93计入成本,百分之七计入成本###购入原材料不可抵扣的话计入原材料实际采购成本,可以抵扣的话计入进项税,销售库存商品不可抵扣的话计入销售费用,可以抵扣的话计入销项税。

笑望采纳,谢谢。

3.运费 什么记账凭证

运费,什么记账凭证:

1、计提运费时,用转账凭证。

2、支付运费时,用付账凭证。

3、收取运费时,用收款凭证。

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。

记账凭证按其反映经济业务的内容不同,又可以分为收款凭证、付款凭证和转账凭证。

(1)收款凭证。收款凭证是指用于记录现金和银行存款收款业务的会计凭证。

(2)付款凭证。付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

(3)转账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

4.物流费用计入哪个会计科目

1、在购进货物时,支付的运输费随同货物一起记入货物成本中。即:原材料、库存商品等(货物价款+运输费)

借:原材料

贷:库存现金或银行存款

2、本单位在发送销售货物时,由单位负担的运输费,计入销售费用。

借:销售费用

贷:库存现金或银行存款

3、运输公司发生的物流运输费应该计入主营业务成本。

运输公司主要以运输为日常的经济活动,通过为别人运输货物赚取费用,发生的运输费是成本,计入主营业务成本。

如果是其他公司的运费,应该计入管理费用。

扩展资料:

货物单位重量的运费计算办法

(1)整车货物每吨运价=发到基价+运行基价x运价公里

(2)零担货物每10于克运价=发到基价+运行基价x运价公里

(3)集装箱货物每箱运价=发到基价+运行基价x运价公里

货物计费重量:整车是以吨为单位,吨以下四舍五入;零担是以10千克(10公斤)为单位,不足10千克进为10千克;集装箱是以箱为单位。每项运费的尾数不足1角时,按四舍五入处理;每项杂费不满1个计算单位,均按1个计算单位计算。零担货物的起码运费每批为2元。

货物装卸搬运费率

(1)铁路货物装卸搬运作业费收费项目分整车、零担、集装箱、杂项作业4种。各地区、各车站按其实际发生的项目和铁道部规定的费率标准核收。

(2)计算装卸搬运费重量:整车货物以吨为单位,吨以下四舍五入;零担货物以10千克(10公斤)为单位,不足10千克进为10千克;集装箱货物以箱为单位。

(3)货物堆放地点与车辆的最大距离:整车、零担货物为30米,集装箱货物为50米。人力装卸堆放于仓库和雨棚以外的货物、整车包装成件货物的装车距离为20米,散堆装货物除木材、毛竹、草秸类货物重复装车为20米外,其他货物均为6米。

参考资料:搜狗百科-物流费